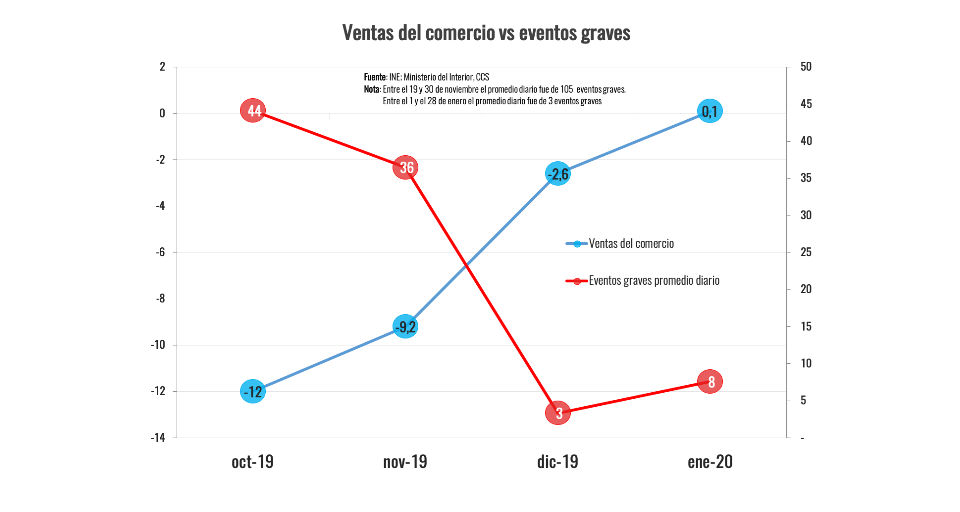

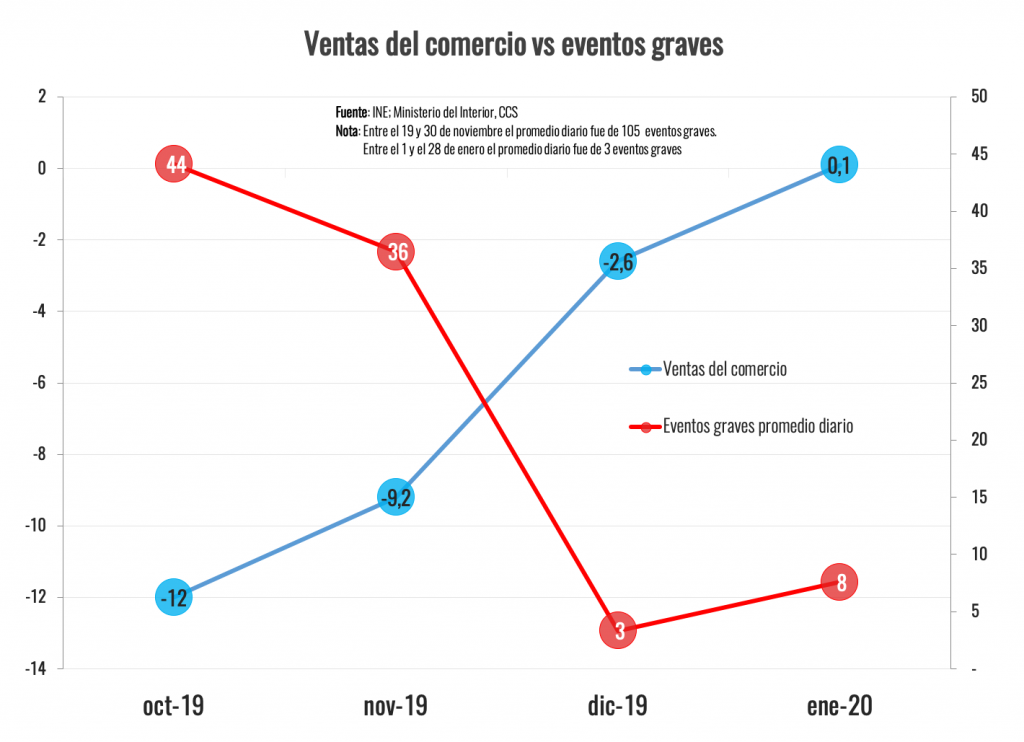

El resultado confirma el desarrollo de un lento proceso de normalización en el consumo interno y en el funcionamiento de los locales comerciales luego de la violencia extrema observada durante los últimos días de octubre de 2019.

En efecto, a medida que han ido disminuyendo los hechos de violencia, los consumidores han ido retomando sus hábitos de consumo, muchos de ellos postergados o cancelados abruptamente a partir del 18 de octubre pasado.

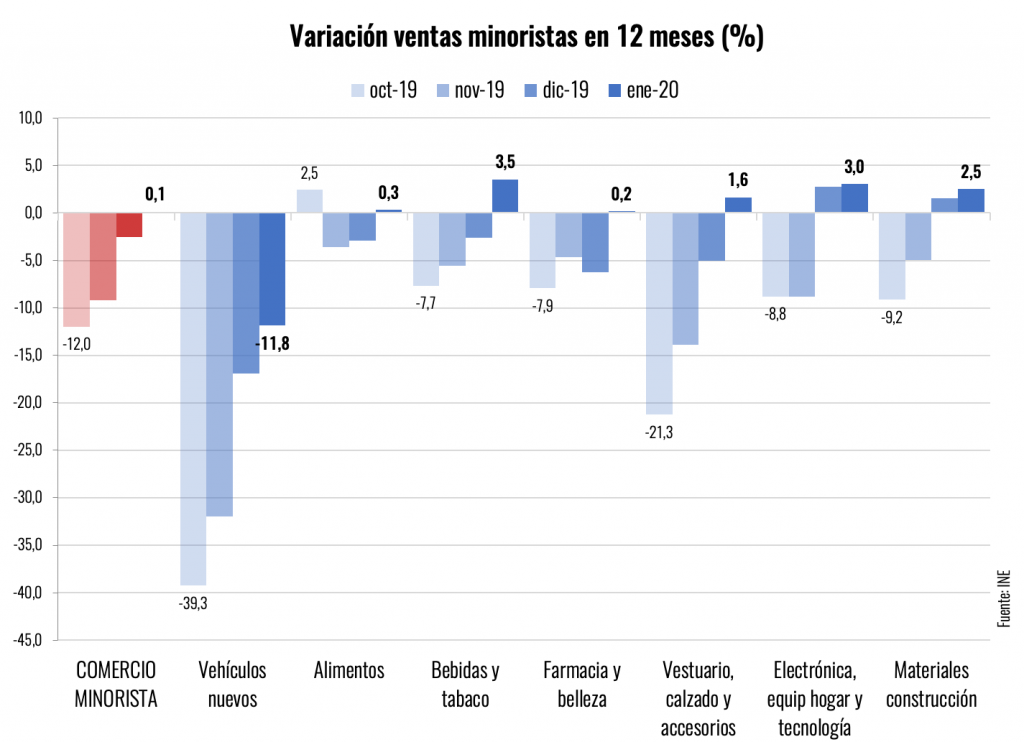

Durante ese mes las ventas minoristas cayeron un 12% según lo informado por INE. Luego, entre noviembre y diciembre, las ventas moderaron gradualmente su tasa de contracción (-9,2% y -2,6%), hasta alcanzar el moderado crecimiento informado para enero de este año.

A nivel de sectores, se observa con claridad un mayor impacto en bienes durables y semi durables. Las ventas de vehículos nuevos cayeron un 39 por ciento en octubre y, si bien mostraron la misma tendencia a la recuperación que el resto de los rubros, aún no han alcanzan cifras positivas de variación.

Alimentado por un cambio de hábito (más conservador) de parte de los consumidores, la venta de vehículos usados sí revirtió la tendencia, con crecimientos del 24% y 12% en diciembre y enero, respectivamente. Vestuario y calzado, también muy afectados en octubre, lograron ver un cimiento del 1,6% en enero. Consistente con lo ocurrido en el rubro automotriz, en términos de la búsqueda de opciones más económicas, las ventas en outlets han tenido un comportamiento mucho más expansivo.

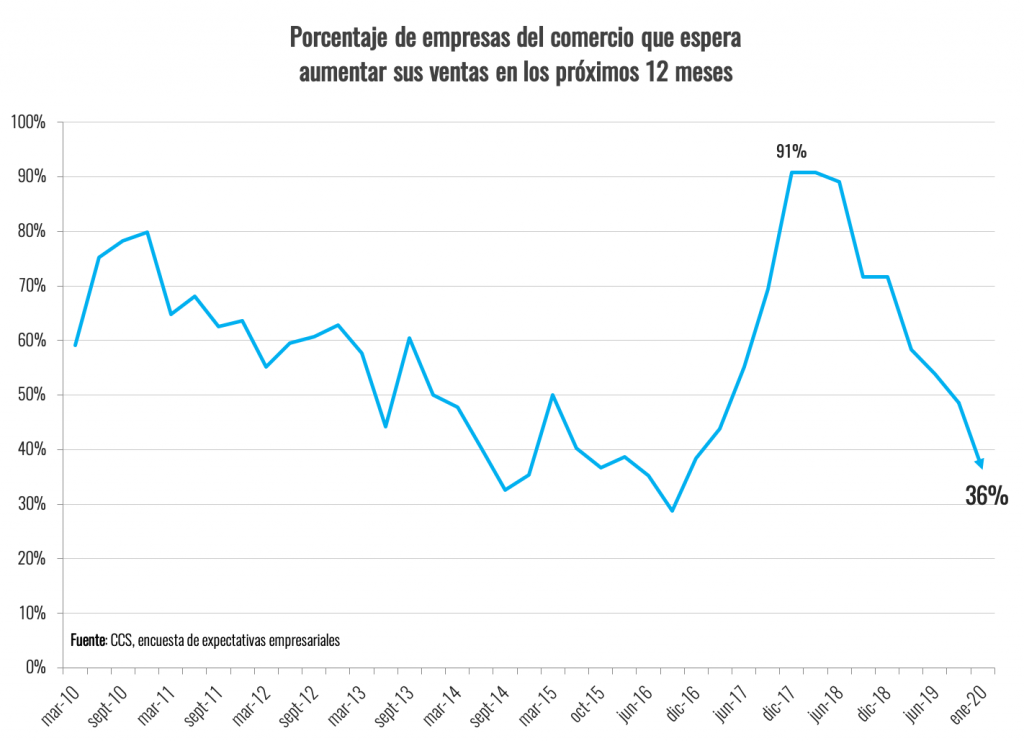

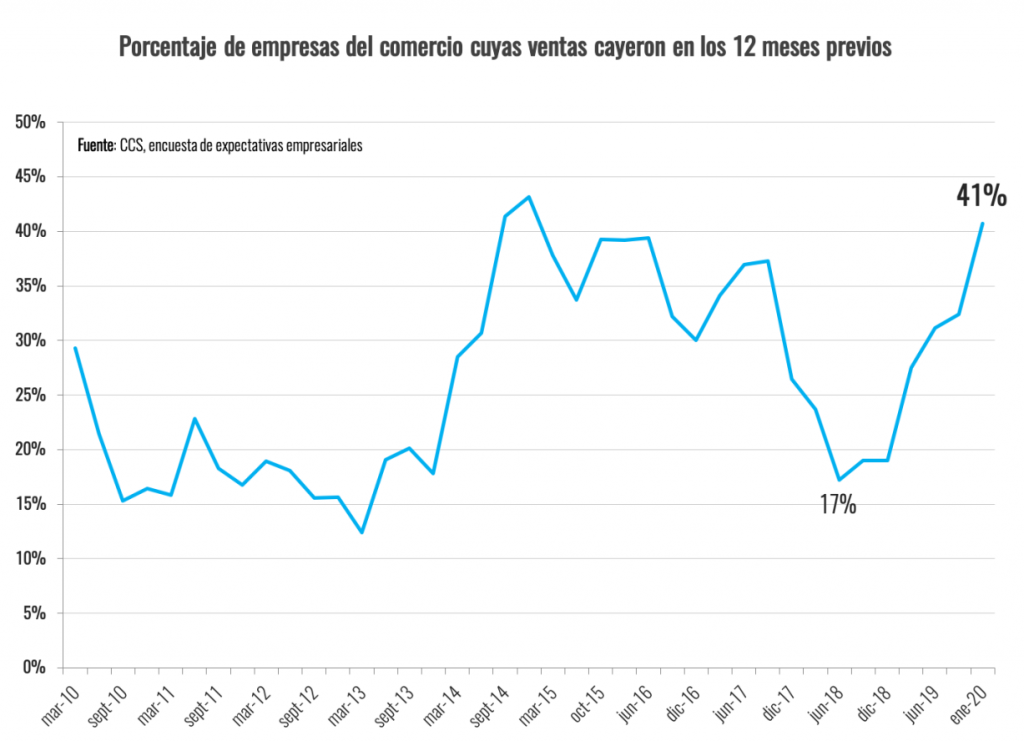

El porcentaje de empresas del comercio que declara haber disminuido sus ventas en los últimos 12 meses aumentó en enero a un 41%, dejando muy atrás el 17% que reportó este comportamiento a mediados de 2018.

La mirada hacia adelante es también consistente con esta visión, registrándose caídas en la proporción de empresas del sector que espera ver un aumento de ventas durante el presente año (aproximadamente un tercio).

Para el mes de febrero, esperamos un comportamiento en línea con la trayectoria reciente, que se traduciría en un moderado crecimiento del sector.

Como se ha indicado previamente, el alto nivel de incertidumbre respecto de lo que pueda ocurrir en el plano social a partir de marzo pone en suspenso el proceso de recuperación de los últimos meses para el sector. A ello se suma el alza del tipo de cambio y la compleja situación que muestran algunos antecedentes sobre el mercado laboral.

Consecuentemente, los escenarios de proyección son inciertos y de amplio rango, y en sus tramos más optimistas incorporan la probabilidad de que el proceso social genere aprendizaje y se desarrolle en forma pacífica, sin un recrudecimiento de la violencia y delincuencia.