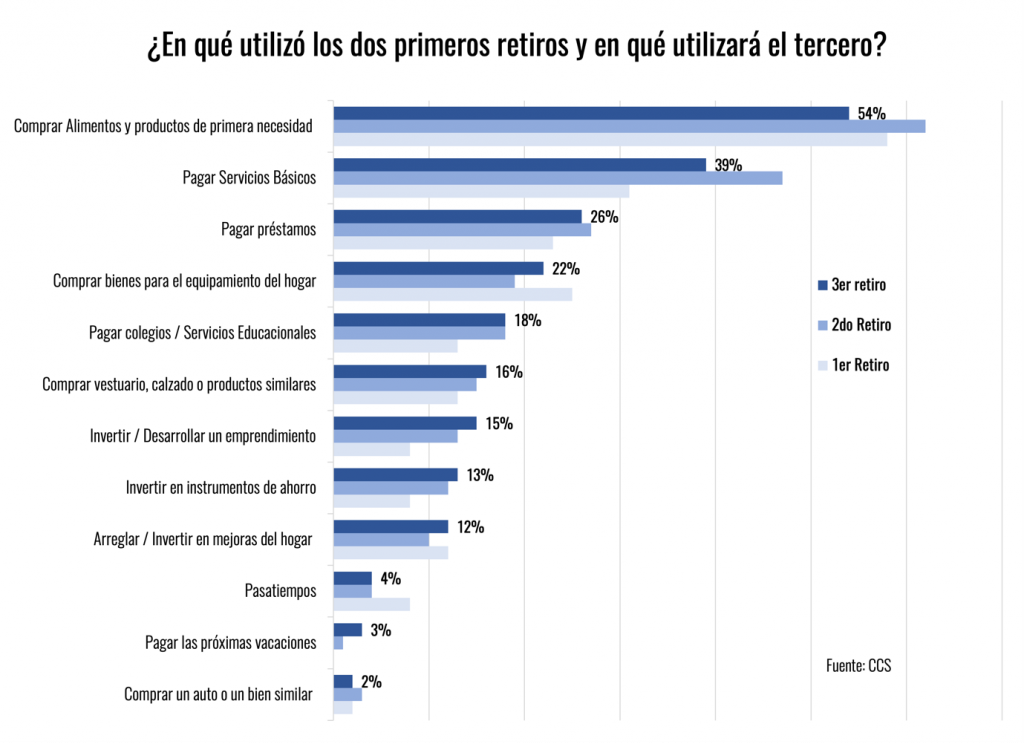

La compra de alimentos y productos de primera necesidad, el pago de servicios básicos, como agua, luz y gas, y la amortización de préstamos, figuran entre los principales destinos de los recursos del tercer retiro de fondos previsionales, según lo señalado por quienes lo han realizado o piensan hacerlo, en una encuesta a consumidores de la Cámara de Comercio de Santiago (CCS)

Si bien la estructura de prioridades se mantiene similar a la de los primeros dos retiros, se observan cambios sugerentes en la intensidad de cada uso: por ejemplo, el porcentaje de quienes utilizarán parte de los recursos para la adquisición de alimentos y bienes de primera necesidad bajó casi diez puntos en relación al retiro anterior, desde un 62% de los encuestados a un 54%.

Algo similar ocurrió con la intención de pago de servicios básicos, que bajó desde un 47% en el segundo retiro a un 39% en el tercero. El pago de préstamos, en tanto, se mantuvo relativamente estable, en un 26%.

A continuación se ubicó la intención de compra de bienes para el equipamiento del hogar, con un 22% (subiendo en relación al segundo retiro, pero bajando respecto del primero).

El porcentaje que indica que utilizará una parte del dinero en pagos de educación se mantuvo en un 18%, mientras que el quienes comprarán vestuario y calzado subieron a un 16%.

En la medida en que ha aumentado la disponibilidad de recursos de apoyo la intención de invertir recursos en emprendimiento y en ahorro también ha crecido. En el primer caso, el porcentaje que piensa destinar fondos a emprendimiento subió desde un 8% en primer retiro a un 15% en el tercero. Quienes invertirán en instrumentos de ahorro, en tanto, pasaron del 8% al 13%.

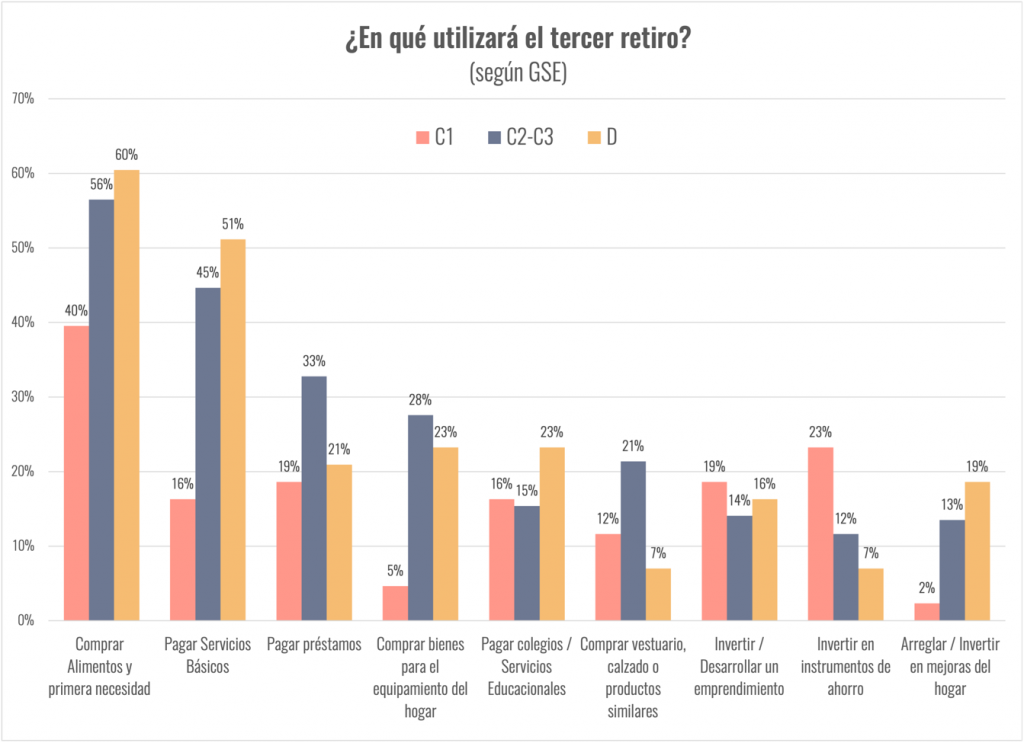

Los segmentos de menores ingresos muestran tendencias muy marcadas en la compra de alimentos, pago de servicios básicos y educación, compra de bienes durables y hacer mejoras al hogar. Las personas de altos ingreso, en cambio, bajan su intensidad de compra de alimentos (40%), y ponen como segunda prioridad la inversión en instrumentos de ahorrO, con un 23% (7% en el segmento D).

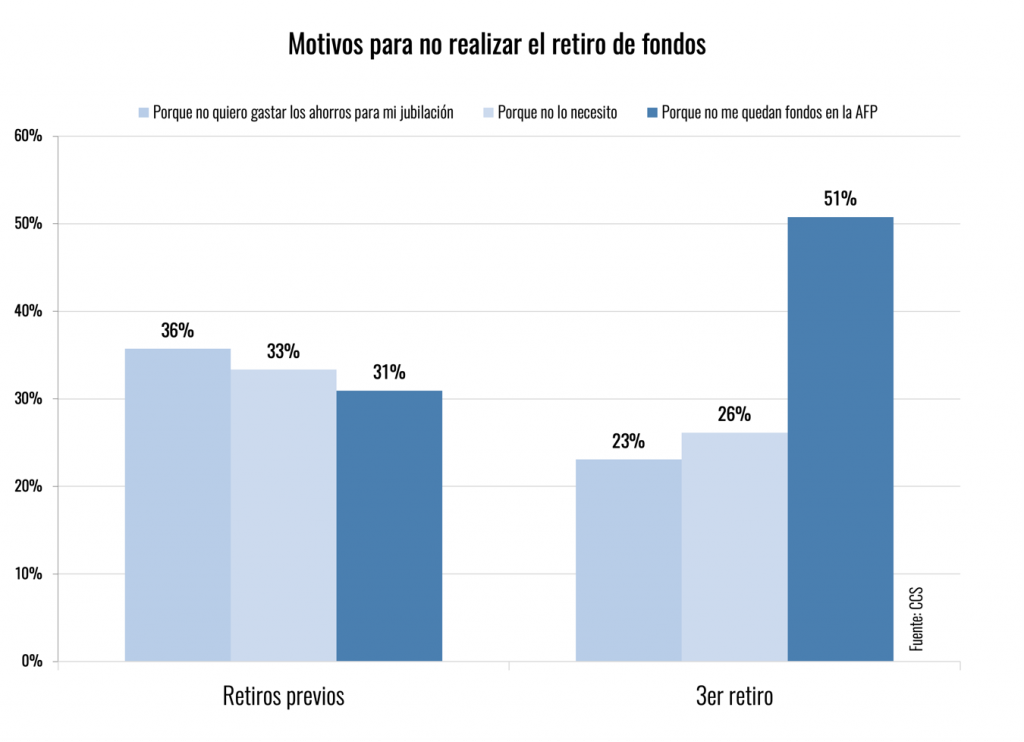

Entre quienes no planean realizar el tercer retiro, el agotamiento de los fondos es la principal razón para no hacerlo (51%, una tasa muy superior a la observada en los retiros previos). Un 26% de los que no harán el retiro, en tanto, indica no necesitarlo, y un 23% prefiere no tocar sus ahorros de jubilación.

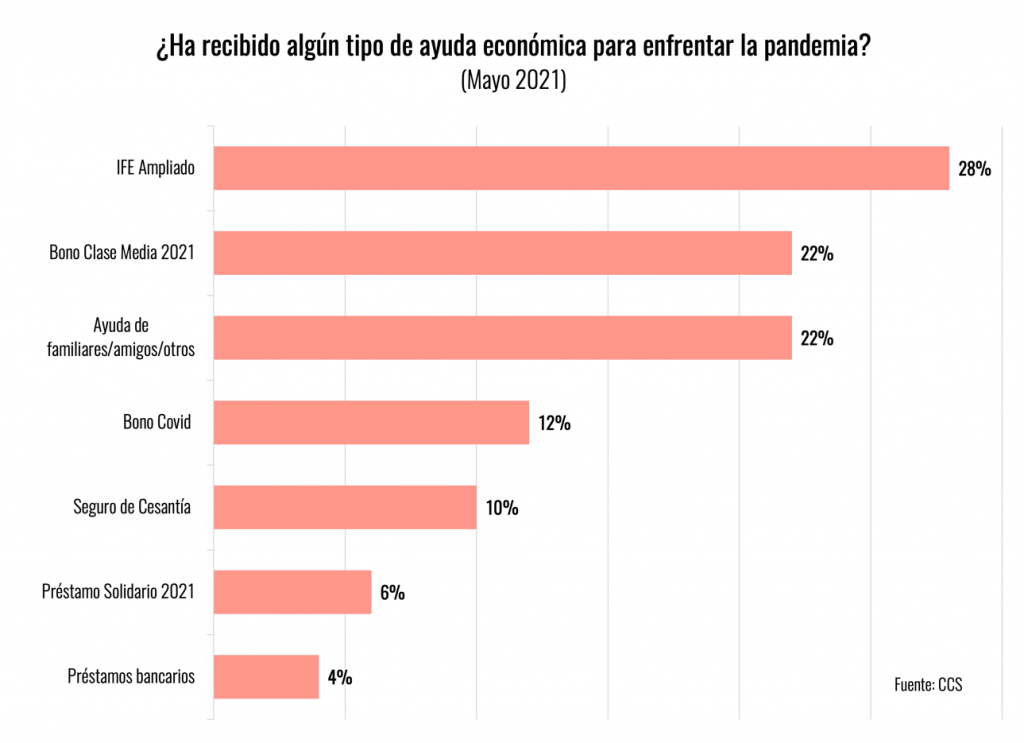

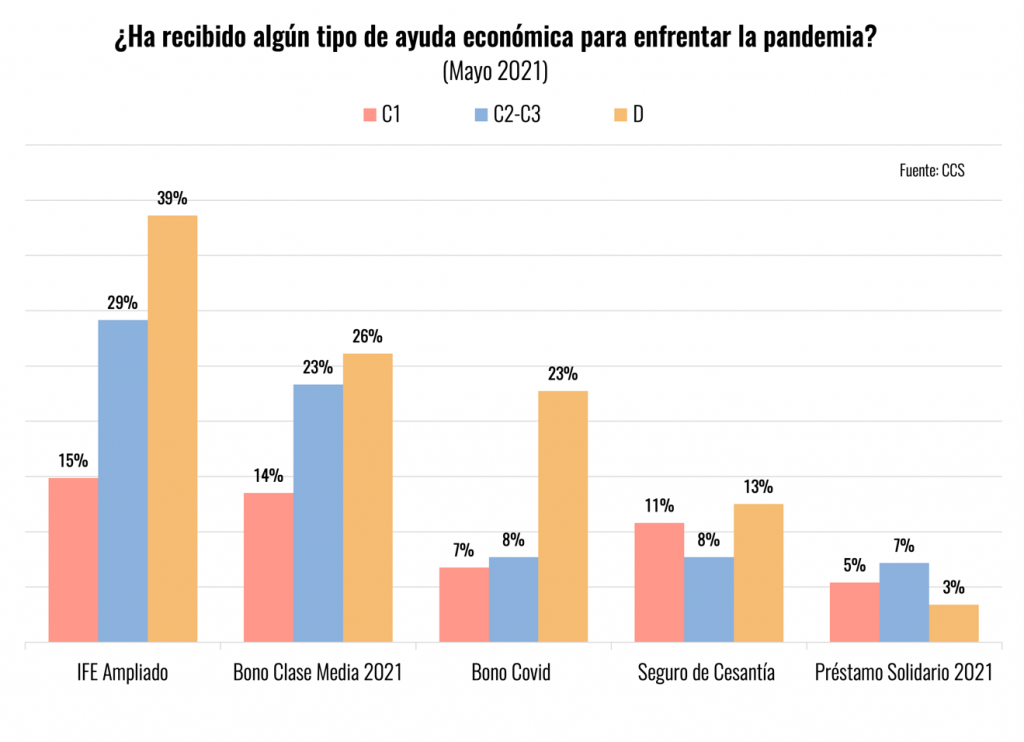

Respecto de otros tipos de ayuda, un 28% declara haber recibido el Ingreso Familiar de Emergencia ampliado (38% en el GSE D), un 22% el bono clase media, un 12% en bono COVID y 10% el seguro de cesantía.

La disponibilidad de estos recursos aumenta a medida que disminuye el grupo de ingresos al que pertenece el encuestado, lo que va en línea con la focalización del gasto social.

En general se observa que, sin bien siguen siendo los protagónicos, disminuye la intensidad en gastos de primera necesidad, mientras que, por el contrario, aumenta la intención de compra de bienes semidurables (vestuario y calzado), así como destinar dinero a invertir en emprendimientos o en instrumentos de ahorro.