Costos del transporte internacional retoman tendencia al alza

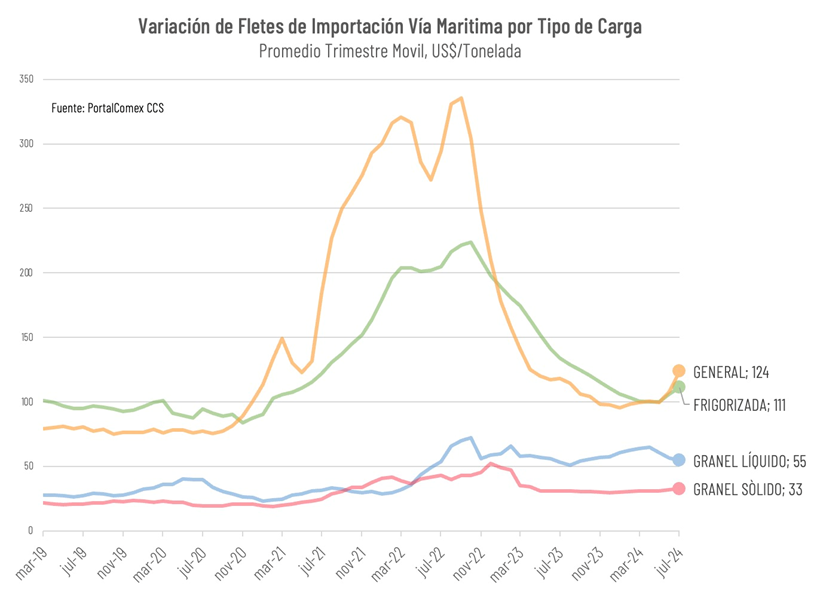

Luego de un extenso período de normalización en los costos del transporte internacional, en que se corrigieron en parte las fuertes distorsiones ocurridas en pandemia, durante lo que va de 2024 se observa un quiebre de tendencia a través de un rebrote de presiones alcistas, que han hecho subir en un 30% el costo promedio de los fletes marítimos de importación.

Así se desprende de un informe de la Cámara de Comercio de Santiago (CCS), que revela que los costos promedio para carga marítima de importación alcanzaron los US$145 por tonelada en el mes de julio (US$124 en su trimestre móvil), lejos de los US$94 observados en enero de este año. Estos valores corresponden, además, a los más altos en 18 meses. Previamente, el mayor valor histórico se había registrado en agosto de 2022, cuando se aproximaron a los US$370 por tonelada, producto de la crisis de contenedores que produjo la pandemia.

Con este incremento en las tarifas, los costos actuales del transporte de importación de carga general se encuentran en más de un 60% por sobre los niveles prepandemia.

Esta contingencia de alza de tarifas en los fletes ha tenido un impacto directo sobre el valor FOB de las mercancías importadas. En el último trimestre móvil, el flete naviero de carga general representó el 7,2% del valor de las mercancías importadas, muy por sobre los niveles prepandemia, en que el flete se situaba levemente por sobre el 4% del valor FOB.

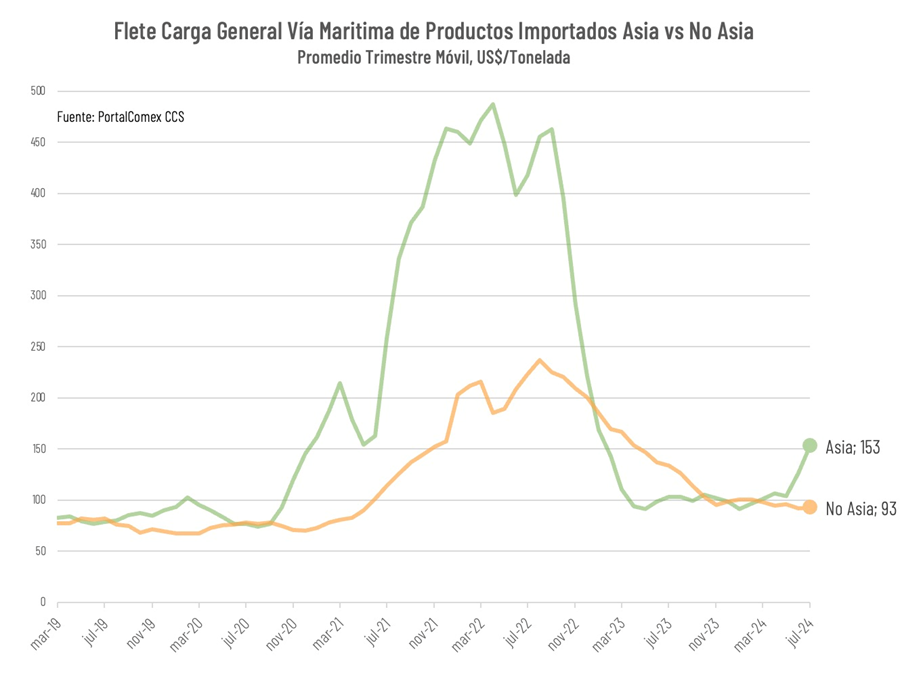

La situación se ha visto influida en forma determinante por los costos de transporte de los productos adquiridos en Asia, que en el trimestre móvil terminado en julio del presente año alcanzaron los US$153/ton, más de un 60% por sobre la tarifa observada en el comercio con otras regiones. La principal causa de este incremento es la crisis del Mar Rojo y del Canal de Suez, lo que ha obligado a las navieras a tomar rutas alternativas más largas y costosas.

Junto a las interrupciones en las rutas tradicionales y más económicas, se ha observado también una mayor demanda global de importaciones, superior a lo proyectado por el mercado logístico, tensionando sus capacidades y presionando los costos.

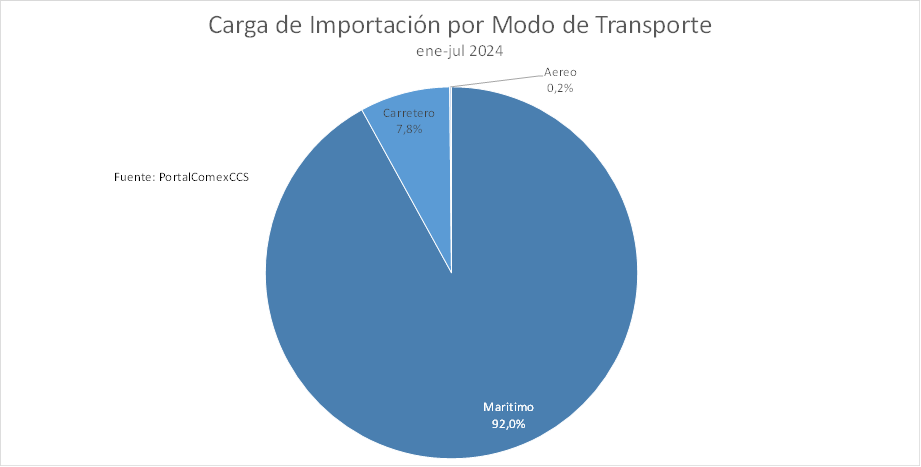

Tonelaje de Importación

Entre enero y julio del presente año la carga de importación por vía marítima superó los 26 millones de toneladas.

Un 28% del tonelaje importado por esta vía correspondió a productos adquiridos en EE. UU. Le siguen Brasil, con un 12%, China y Colombia (11% cada uno), y a más distancia Argentina, (5%), Perú (4%), y Ecuador (3%).

Los datos recogidos por la CCS muestran además que entre enero y julio del año en curso el 92% del tonelaje transportado por compras de bienes desde el exterior utilizó la vía marítima, mientras que el modo carretero explicó casi el 8% (alrededor de 2 millones doscientas mil toneladas). La vía aérea, por su parte, alcanzó apenas el 0,2% de la carga, con 42 mil toneladas.

Algunos indicadores de adelanto para agosto y septiembre en el mercado global anticipan una posible reducción en los costos, debido a aumentos recientes en la capacidad de la oferta de transporte internacional y a una disminución estacional en las presiones de demanda. El mercado, no obstante, se mantiene estrecho y con altos niveles de incertidumbre.