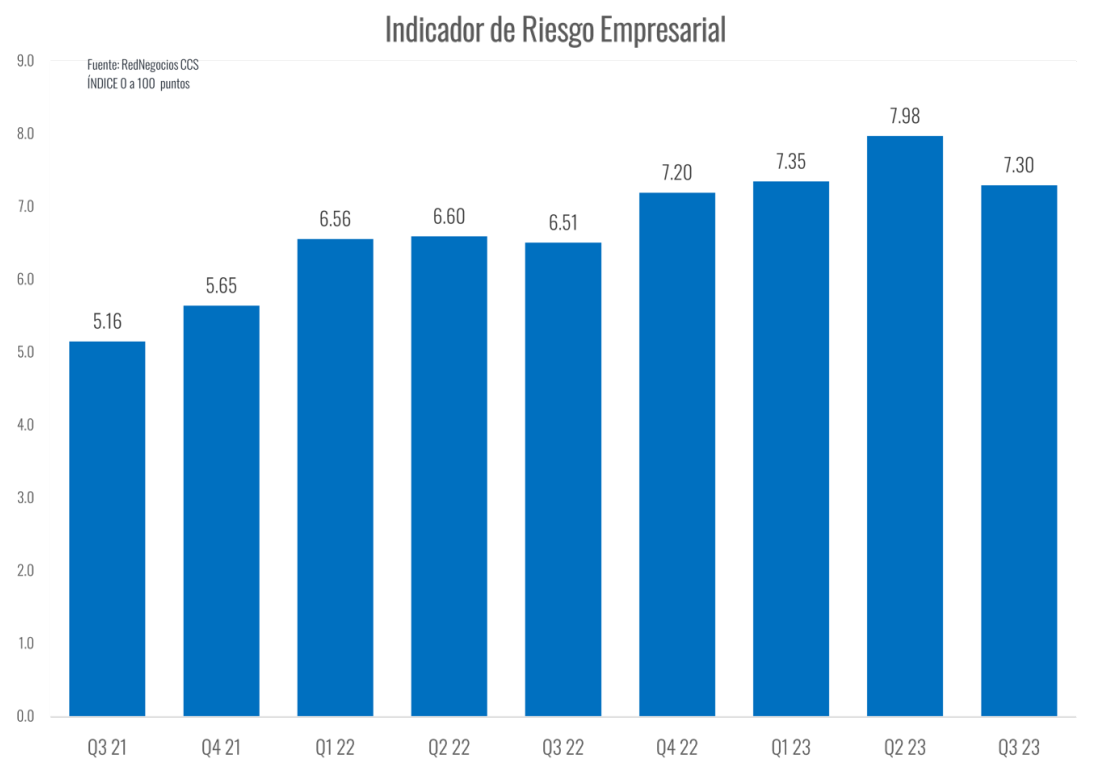

Disminuye Riesgo Empresarial en el tercer trimestre

El indicador se ubicó en 7,30 puntos, 0,7 puntos por debajo del segundo trimestre, aunque muy por encima de los valores alcanzados en 2021.

El Índice de Riesgo Empresarial que elabora RedNegocios de la Cámara de Comercio de Santiago1 se ubicó en 7,30 puntos en el tercer trimestre del año, luego de alcanzar el mayor nivel de los últimos 2 años en el trimestre anterior. Así, el indicador de riesgo muestra una disminución de 0,7 puntos entre ambos períodos, si bien se sitúa más de 2 puntos por sobre los registros de 2021, cuando comenzó su medición.

Pese a la disminución trimestral, en el margen, en el mes de septiembre, se observó un aumento de 0,4 puntos en relación a agosto, llegando a los 7,46 puntos.

El Índice, que adopta valores entre 0 y 100 puntos, donde 100 representa el mayor nivel de riesgo, se elabora a partir de indicadores laborales (cumplimiento de obligaciones laborales y prácticas sindicales), y de morosidad (cumplimiento comercial y protestos). La base de cálculo se construye a partir de los indicadores de cerca de 7 mil empresas al mes, las cuales forman parte del registro de proveedores de RedNegocios de la CCS.

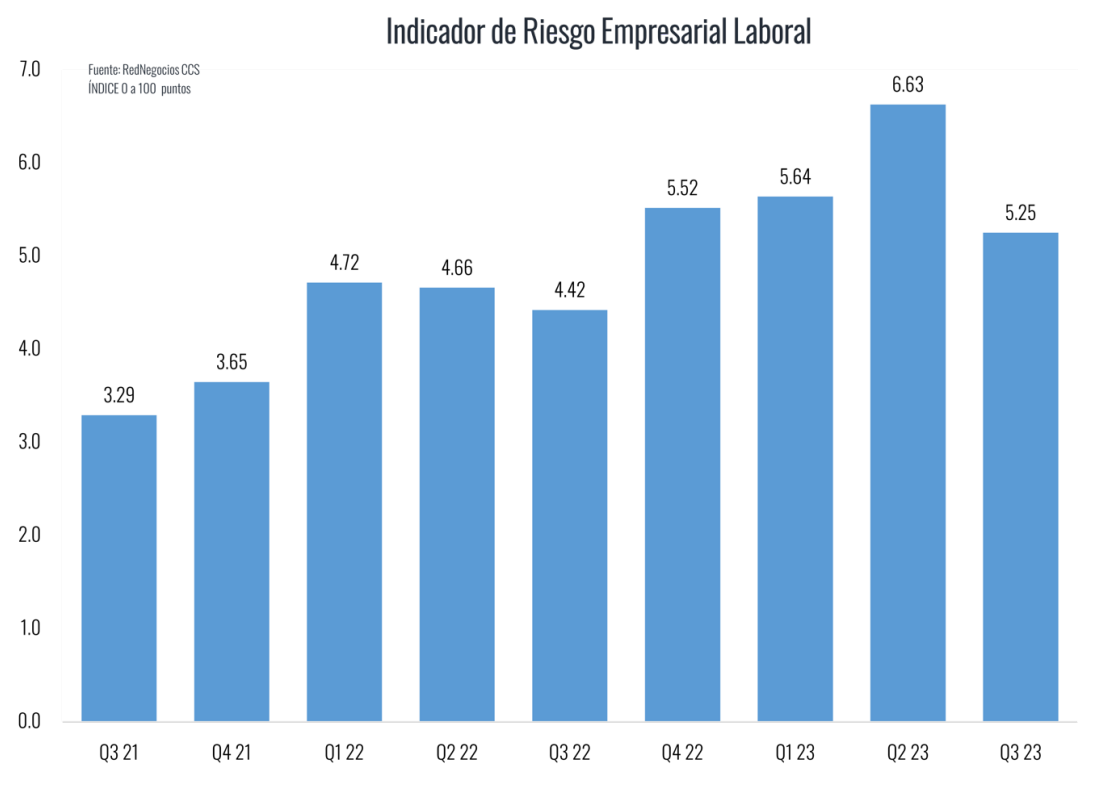

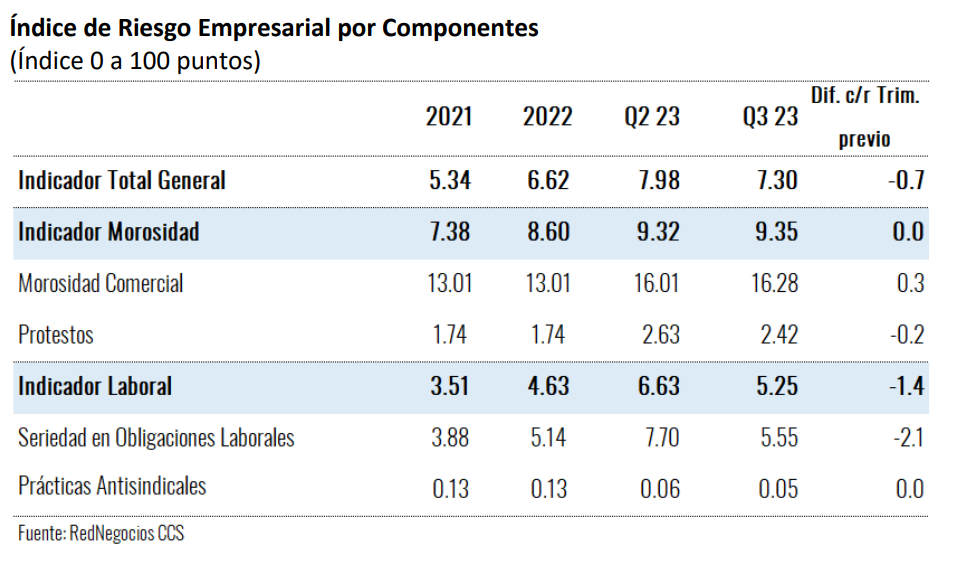

La disminución en el riesgo detectada en el tercer trimestre de este año se debió a un caída en el índice de riesgo laboral por 1,4 puntos, mientras que el indicador de morosidad se mantuvo sin variaciones respecto del trimestre previo.

Con ello, el indicador de riesgo empresarial pasó de 7,98 puntos en el trimestre abril junio a 7,30 puntos en el tercer cuarto del año.

Índice de riesgo por componentes

El componente laboral mostró una importante mejora en relación al trimestre previo, al caer 1,4 puntos. El subindicador de riesgo en cumplimiento de compromisos laborales explicó en gran medida esta dinámica, al bajar en 2,1 puntos, manteniéndose constante el indicador que mide las prácticas laborales. Con lo anterior, el indicador de Riesgo Laboral pasó de 6,63 puntos en el segundo trimestre a 5,25 puntos en el periodo julio-septiembre.

La volatilidad que ha presentado el indicador laboral coincide con el deterioro de las principales variables del mercado del trabajo, afectadas por el ajuste que atraviesa la economía.

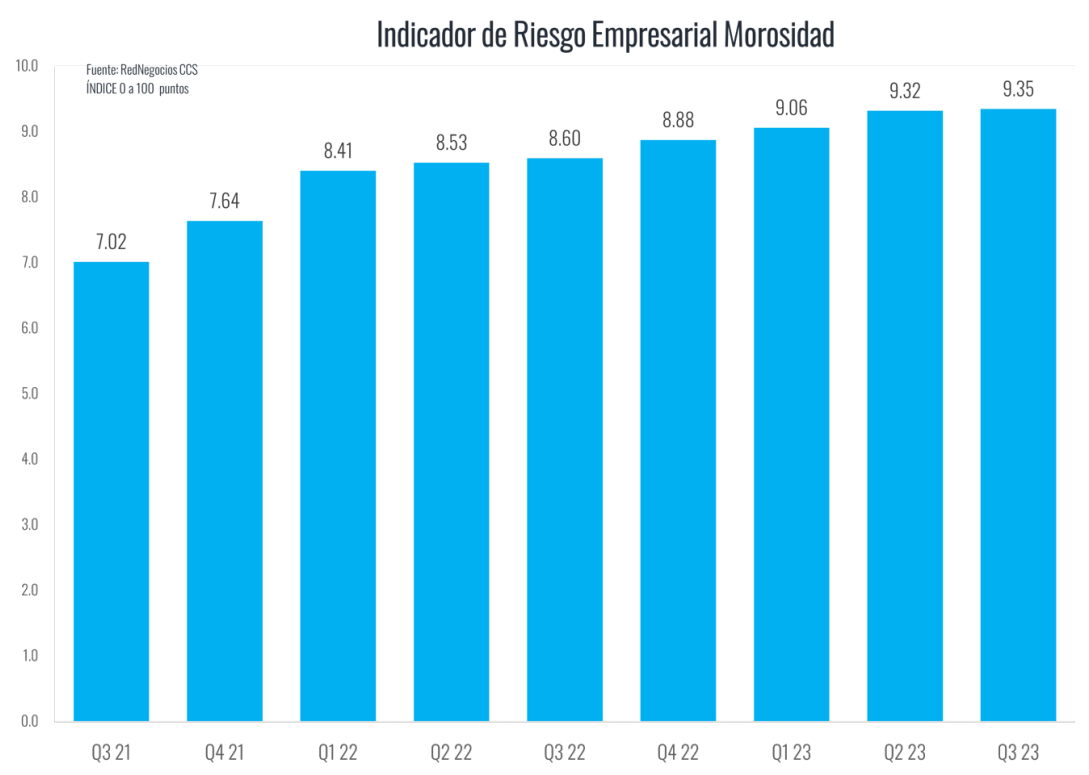

Por el lado del componente financiero, el índice que mide el riesgo de morosidad en las empresas se mantuvo respecto del trimestre previo, dejando al indicador en 9,35 puntos, el nivel trimestral más alto desde que se tiene registro (2021). A nivel de componentes se observó un comportamiento mixto. El indicador que mide los protestos registró una baja de 0,2 puntos respecto del segundo trimestre, mientras que el riesgo de morosidad comercial subió 0,3 puntos.

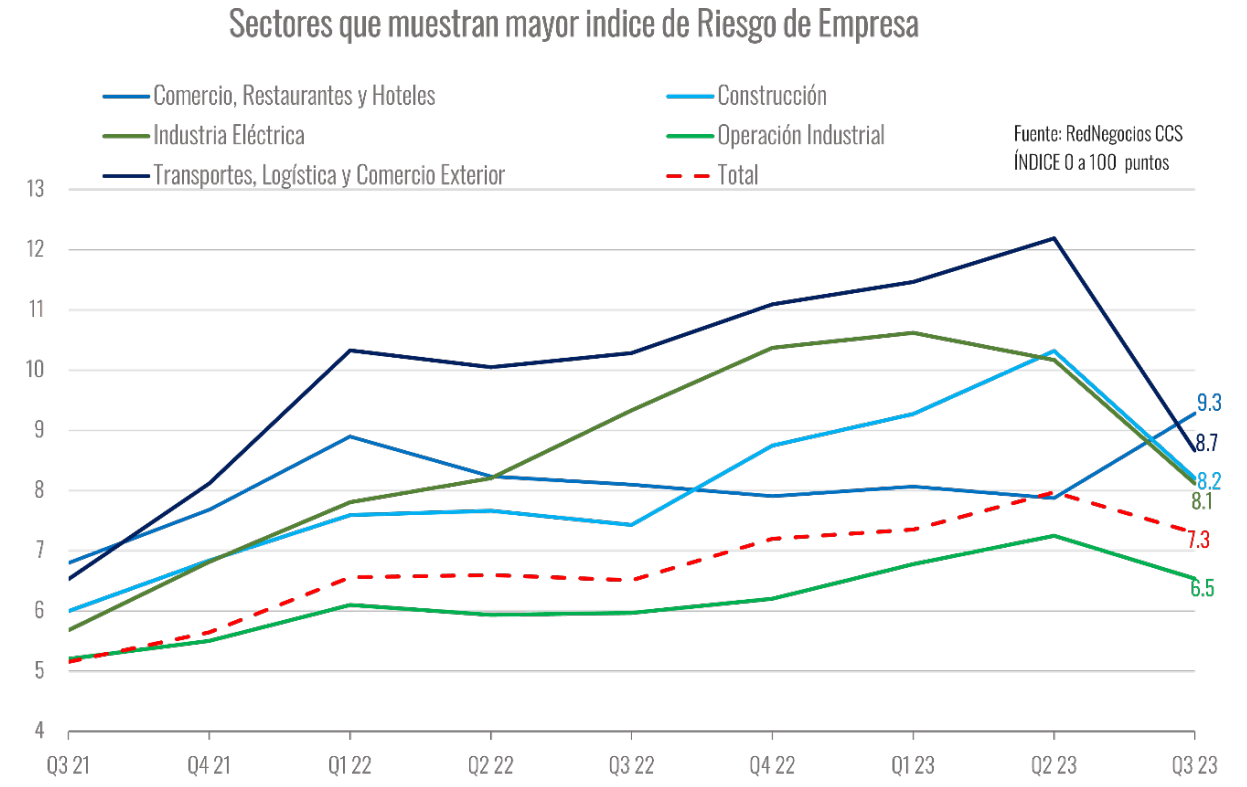

Índice de riesgo por sectores

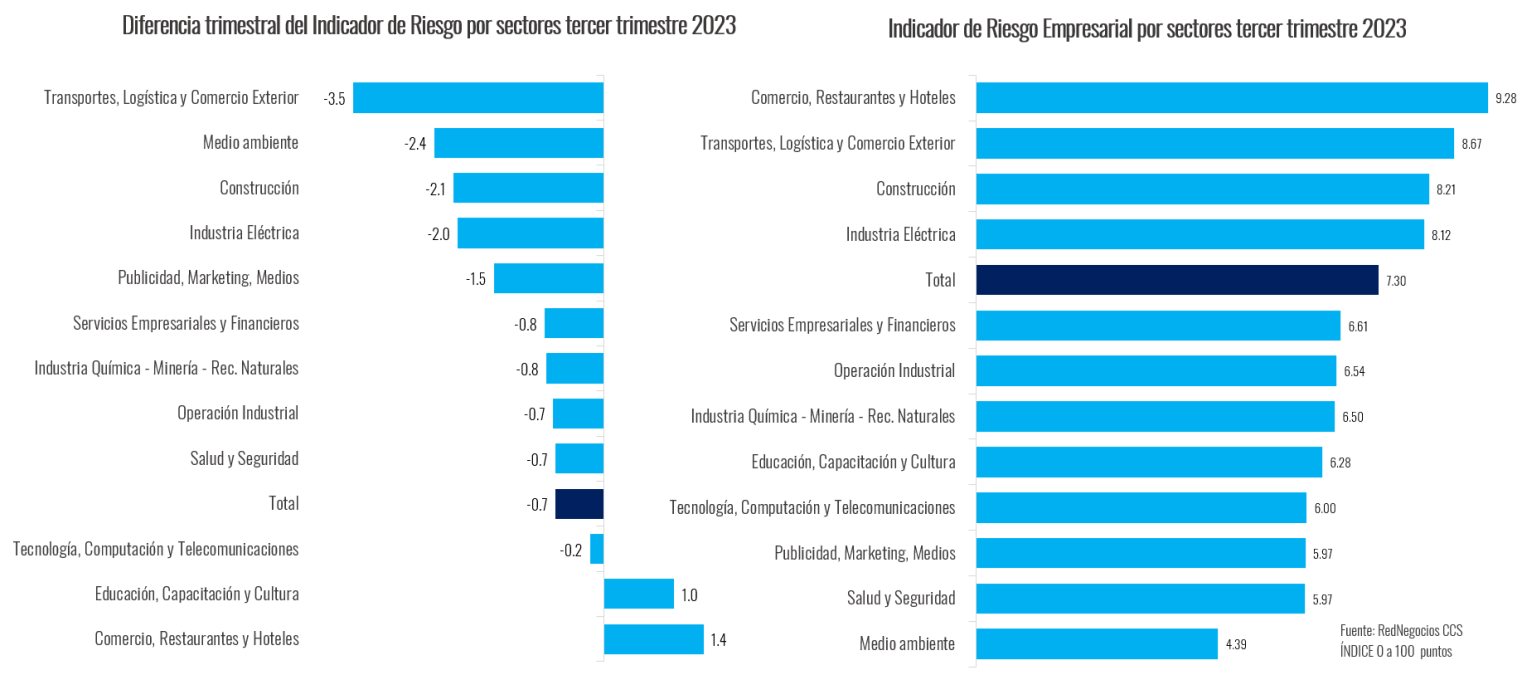

A nivel de sectores de actividad también se verificaron comportamientos mixtos respecto del trimestre previo. De los 12 rubros considerados en el Índice de riesgo, 10 mostraron una mejoría respecto del segundo trimestre, liderado por las empresas de Transporte, Logística y Comercio Exterior, con una caída de 3,5 puntos.

A continuación se ubicaron las empresas de Medio ambiente, con una baja de 2,4 puntos, seguido por las ligadas a la Construcción, con una caída de 2,1 puntos.

Por otro lado, las actividades que incrementaron su medición de riesgo corresponden al Comercio, Restaurantes y Hoteles, con un alza de 1,4 puntos, seguido de Educación, Capacitación y Cultura, que subieron 1 punto respecto del segundo trimestre de este año.

En términos de niveles, los sectores que muestran mayor nivel de riesgo son las empresas ligadas al Comercio, Restaurantes y Hoteles, con 9,28 puntos, las de Transporte, Logística y Comercio Exterior, con 8,67 puntos y las de la Construcción, con 8,21 puntos. Todos sectores que se han visto fuertemente afectados por las condiciones económicas, ante una importante caída en la demanda, sumado a las restricciones de acceso al financiamiento.

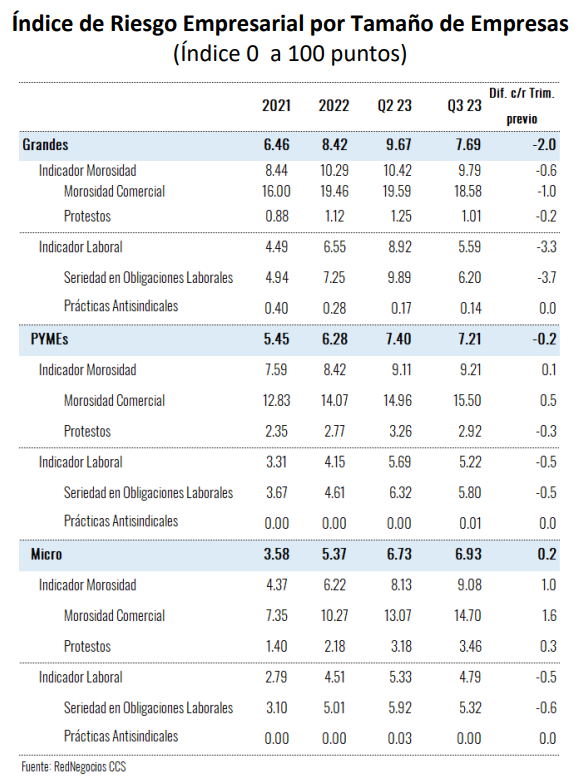

Índice de riesgo por tamaño de empresa

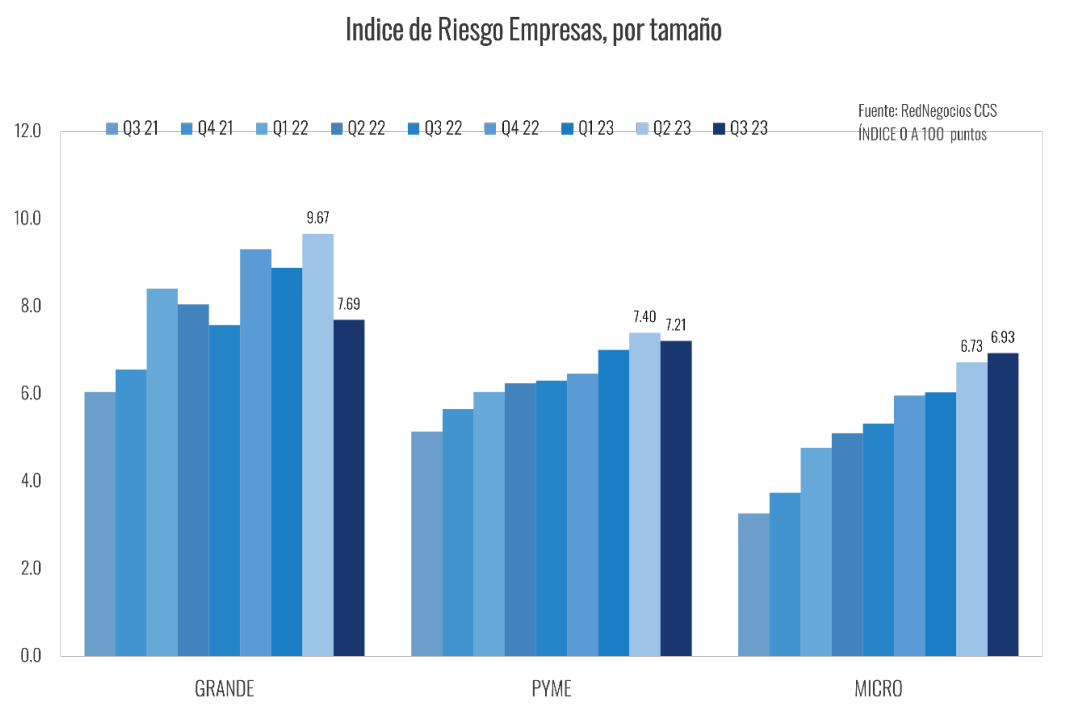

Al descomponer el Índice de riesgo general por tamaño de empresa, destaca la mejora en el segmento de las Grandes Empresas, que registran una caída de 2 puntos respecto del segundo trimestre, situándose en 7,69 puntos.

Esta dinámica se explicó porque ambos componentes mostraron una mejora en el margen. Por una parte, el componente laboral disminuyó 3,3 puntos respecto del trimestre previo, llevando al indicador laboral a 5,59 puntos en el periodo julio-septiembre. En tanto, el indicador de morosidad bajó 0,6 puntos respecto de del trimestre previo, hasta 9,79 puntos.

En el segmento de las PYMEs, el índice de riesgo mostró un leve descenso de 0,2 puntos respecto del segundo trimestre. Este resultado se deriva de una caída de medio punto en el indicador laboral junto a un aumento de 0,1 punto en el riesgo de morosidad, con lo que el indicador se sitió en 7,21 puntos en el tercer trimestre.

En el segmento de Microempresas, en tanto, se observó un deterioro en el margen: en julio- septiembre el indicador de riesgo subió 0,2 puntos respecto del segundo trimestre, ubicando al Índice en 6,93 puntos. Por componentes, ambos mostraron comportamiento mixtos, por una parte, el de morosidad subió un punto, y por otra, el indicador laboral cayó medio respecto del trimestre previo.

El escenario para los próximos meses se mantiene complejo, con una caída en la demanda agregada que sigue golpeando a la actividad económica, en medio de una estrecha liquidez, mayores costos e indicadores financieros deteriorados.

Para lo que sigue, la actividad económica se verá favorecida por el factor estadísticos de las bajas bases de comparación, que a partir de octubre deberían permitir observar mejorías en la medición en 12 meses, las que se irán reforzado por el inicio de la normalización de la política monetaria iniciada por el Banco Central.

—————————————————————Fin del documento—————————————————————–