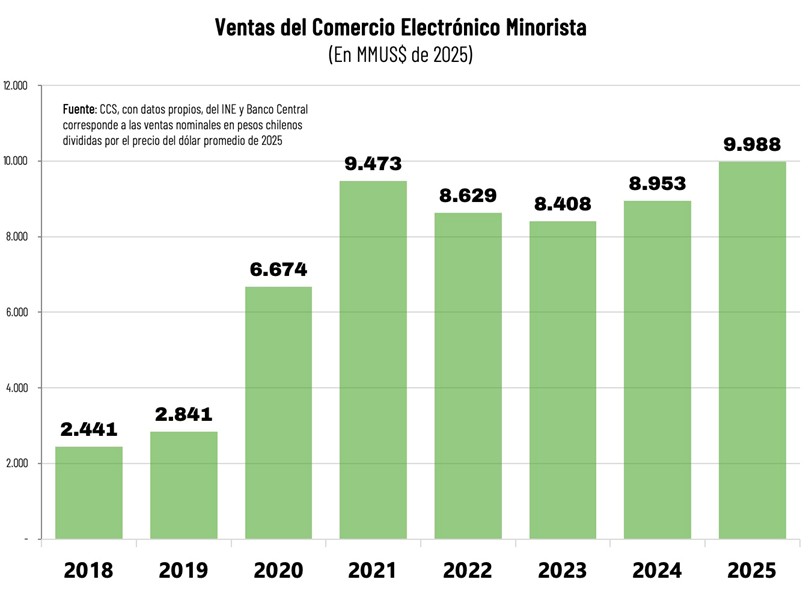

2025 fue un año positivo para el sector comercio. Luego de iniciar su proceso de recuperación en 2024, el año pasado se transformó en el principal impulso de la economía, anotando una expansión del 6,2% en su PIB sectorial y del 5,5% en sus ventas minoristas. El comercio electrónico, luego de la pausa que significaron las contracciones consecutivas de 2022 y 2023, volvió a ser el formato más dinámico del sector, con una expansión del 11,6% nominal y del poco más del 9% real.

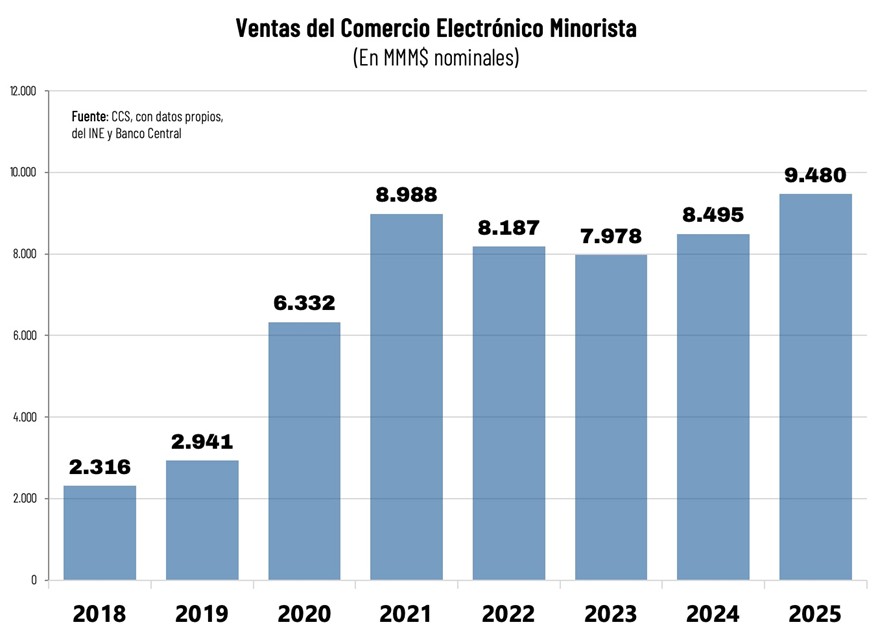

Con ello, las ventas online sumaron casi $ 9,5 billones (millones de millones), equivalente a prácticamente US$ 10 mil millones, de acuerdo a la Cámara de Comercio de Santiago (CCS). Esta cifra supera en casi US$ 1.000 millones nuestra proyección previa, lo que se explica por mejoras realizadas a la metodología de cálculo, que también corrigieron al alza las dos cifras anuales previas.[1]

[1] Se incorporaron a la estimación las nuevas estadísticas experimentales sobre ventas online del Banco Central de Chile, un empalme de éstas al índice del INE e información de medios de pagos.

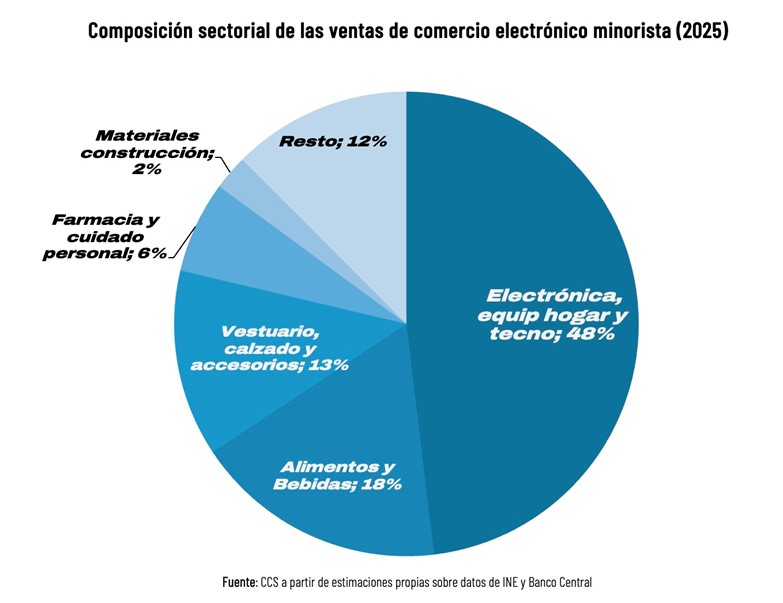

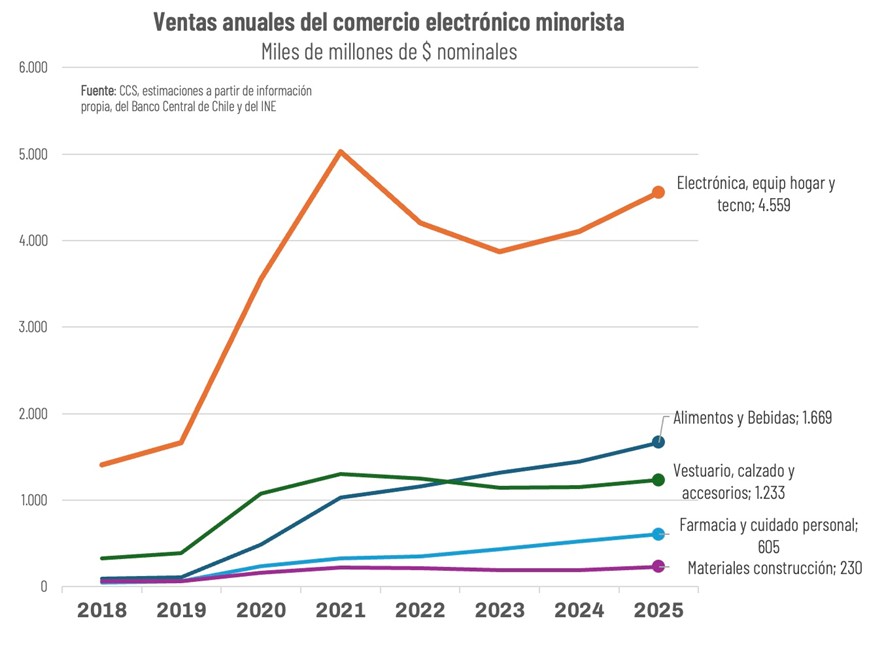

El segmento más dinámico del comercio electrónico correspondió, al igual que en años anteriores, a alimentos y bebidas, ratificando el proceso de masificación de las compras online en supermercados y establecimientos de comida preparada, que las ha llevado a cuadruplicarse en los últimos 6 años, hasta los US$ 1.760 millones. En 2025, esta categoría aumentó en un sólido 25% real.

A continuación se ubicó el rubro de vestuario, calzado y accesorios, con una expansión anual del 15% real y ventas totales por US$ 1.300 millones.

Productos de farmacia, cosméticos e higiene personal también mantuvo un alto dinamismo, con una expansión del 14% para avanzar a los US$ 640 millones.

El rubro más importante en los montos totales, sin embargo, sigue siendo por lejos el de productos electrónicos, para el equipamiento del hogar y tecnológicos, que representa casi la mitad de todas las ventas, con cerca de US$ 4.600 millones en 2025. Este subsector, luego de las contracciones previas y el moderado crecimiento de 2024 (1%), logró expandirse en un 7% el año pasado.

Fortalecido por su rápido crecimiento, el segundo sector en importancia dentro de las ventas pasó a ser el de alimentos y bebidas, con 18%, desplazando al tercer lugar a vestuario y calzado, que quedó con el 13%.

En cuanto a los pure players o actores que se dedican exclusivamente a la venta online (sin tiendas físicas), a partir de cifras del SII estimamos que actualmente suman alrededor de 17 mil empresas, con ventas por más de US$ 1.600 millones y una participación del 17% sobre el total.

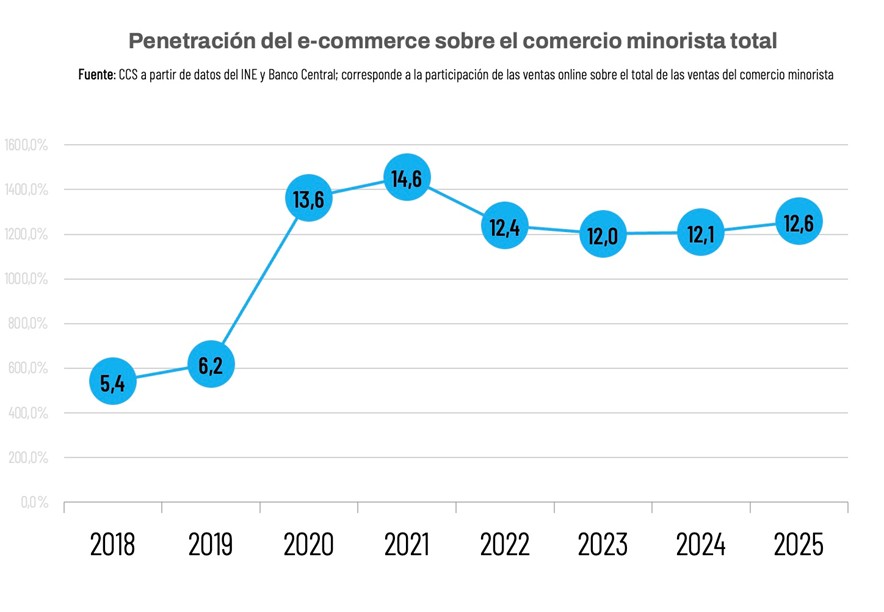

Con estas cifras, la penetración del e-commerce sobre el comercio minorista total aumentó levemente, hasta un 12,6% de acuerdo a las estadísticas experimentales del Banco Central de Chile. Como referencia, antes de la pandemia este indicador se ubicaba en torno a un 6%, y en los años de encierro promedió cerca de un 14%. En el caso de tiendas por departamento, la penetración alcanzó a un 16,1% en 2025, mientras que en vestuario llegó a 14,5% y en supermercados a 8,6% (versus 0,8% en 2019).

Para este año, en tanto, la CCS proyecta un crecimiento en torno al 6% de las ventas online, para llegar a cerca de US$ 10.600 millones.