16 Octubre 2023

Importaciones de consumo siguen cayendo a 2 dígitos, pero moderan el ritmo de contracción

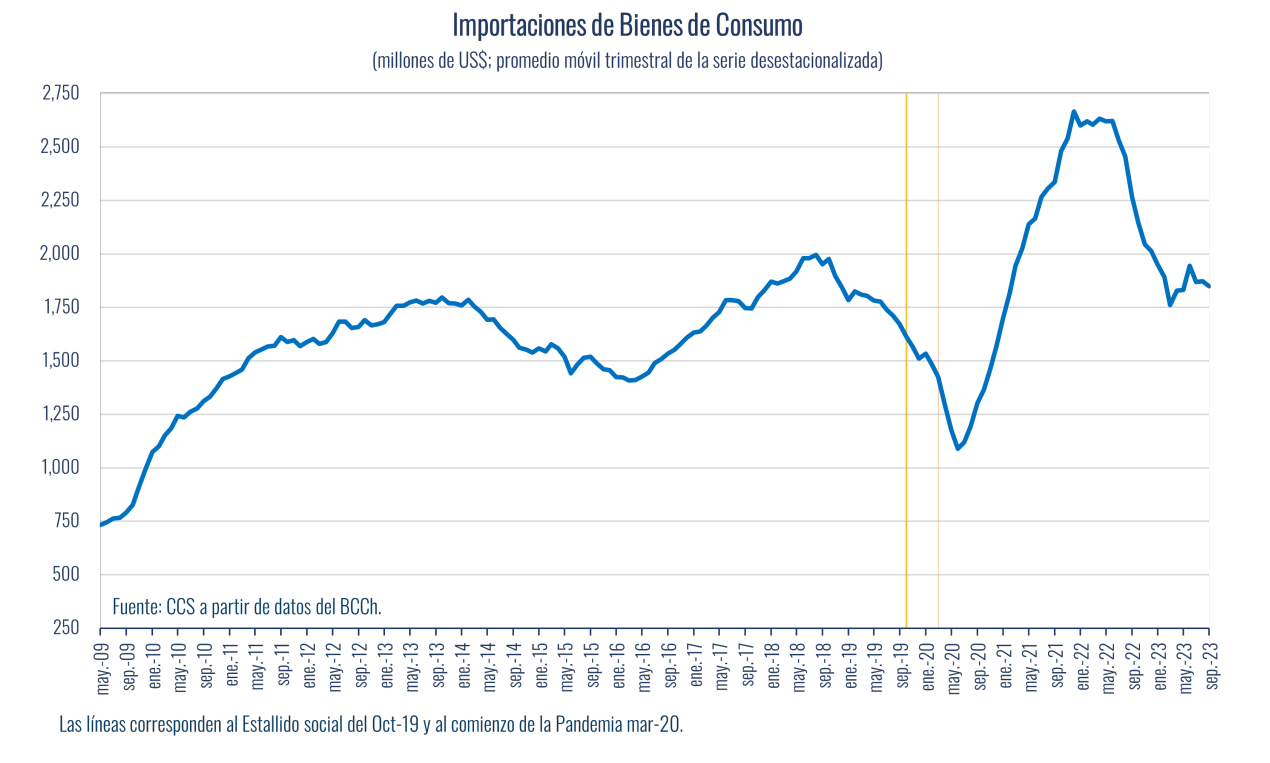

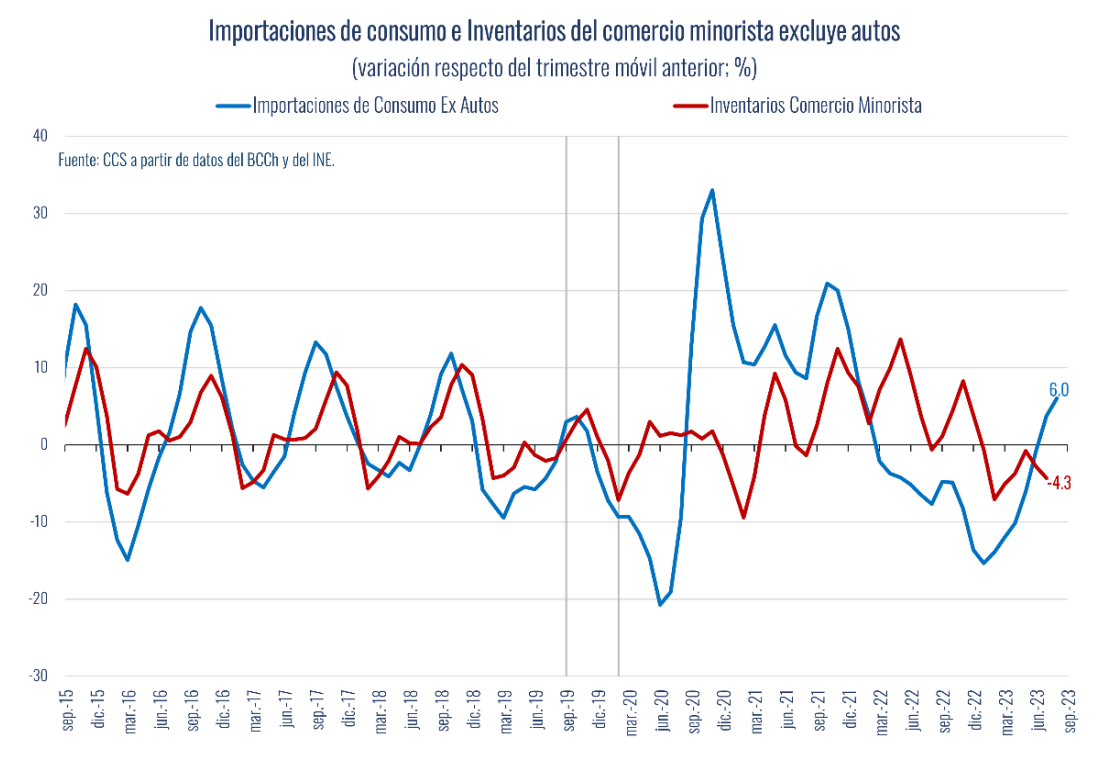

De acuerdo con las cifras del Banco Central de Chile, las importaciones de bienes de consumo registraron una disminución de 15% en 12 meses en septiembre, completando trece meses consecutivos en zona negativa. Pese a este resultado, en los últimos meses se observa una desaceleración en el ritmo de contracción.

Hasta junio del año pasado, las internaciones de consumo mostraban una trayectoria de crecimiento de dos dígitos, debido a la holgada liquidez de los hogares que se tradujo en un fuerte impulso de demanda. Una vez retirados los estímulos monetarios de la pandemia, las importaciones de bienes de consumo comenzaron un ciclo de acentuada desaceleración. Con lo anterior, en los primeros 9 meses de este año acumulan una caída de 26% anual.

Esta dinámica se ha dado en un contexto en que los efectos de una política monetaria contractiva y el ciclo inflacionario han influido en la debilidad de la demanda de bienes de consumo y con ello los precios se han ido ajustando a la baja en forma gradual, luego de que alcanzaran crecimientos anuales de dos dígitos por un año consecutivo hasta marzo de este año. En septiembre pasado el IPC aumentó 5,1% en 12 meses, lo que se condice con la convergencia de los precios hacia la meta de 3% y con el ciclo de reducción de la TPM, lo que incidirá en la recuperación de la demanda y con ello de las importaciones.

Los niveles mensuales de importaciones han tendido a estabilizarse entre los US$ 1.750 y US$ 2.000 millones en los últimos meses, luego de varios períodos de fuertes caídas que habían dejado atrás los niveles cercanos a los US$ 2.700 mensuales observados entre el último trimestre de 2021 y el primero de 2022.

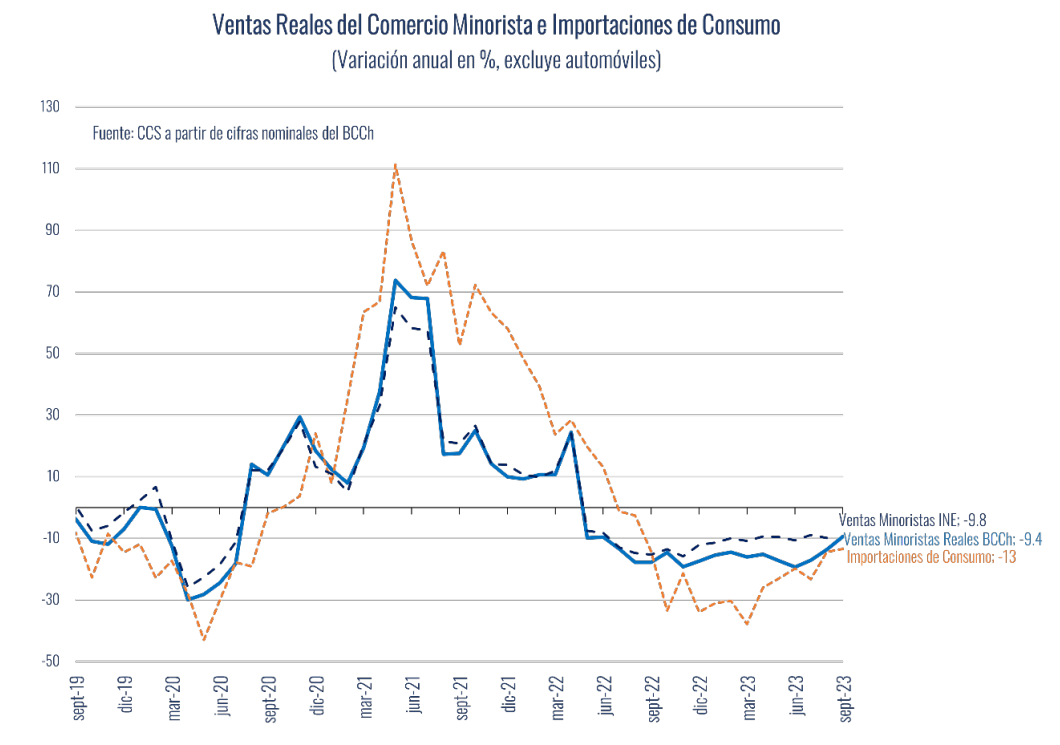

La caída en la demanda ha influido en forma decisiva en la evolución de las importaciones de consumo. Las ventas minoristas, sin incluir automóviles, cayeron un 9,4% real en la primera quincena de septiembre, de acuerdo a estimaciones de la CCS a partir de los datos nominales del Banco Central. Esto ocurre después de 14 meses consecutivos de caídas a tasas de dos dígitos. Comparadas con septiembre de 2019, las ventas reales se encuentran un 3% por debajo de los niveles pre-pandemia.

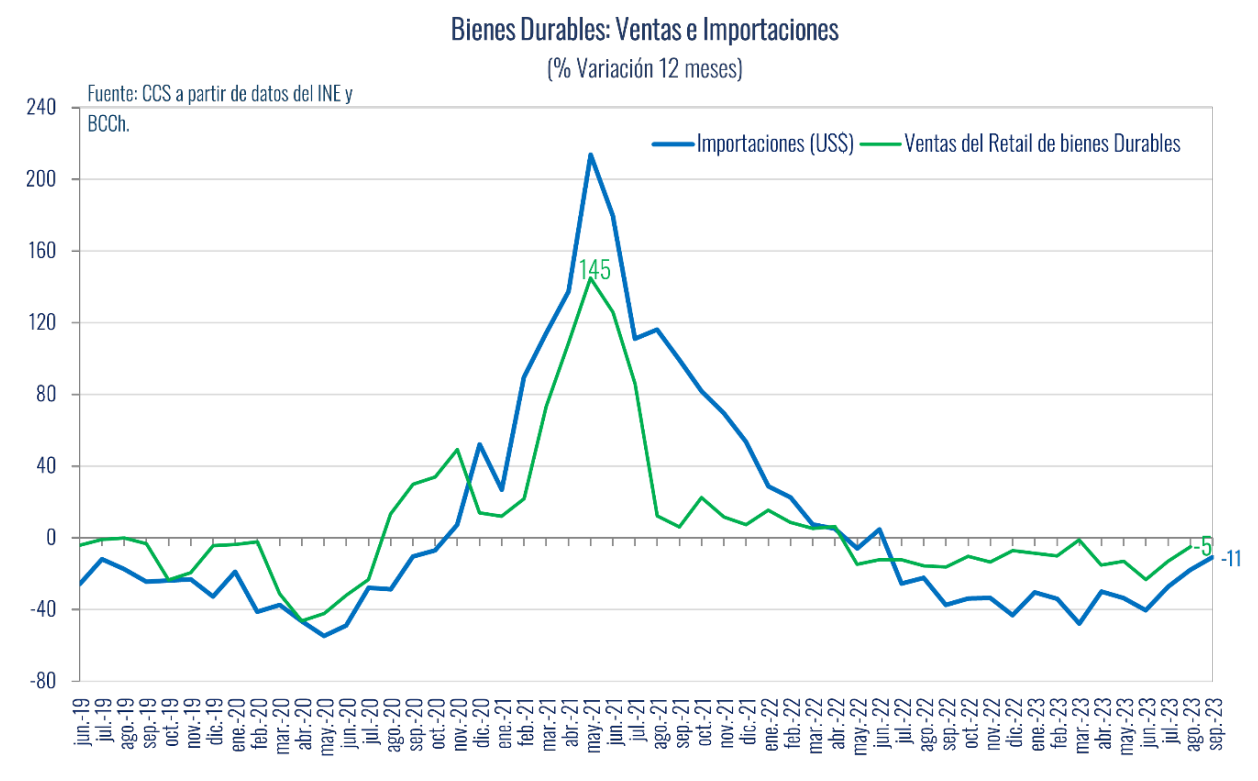

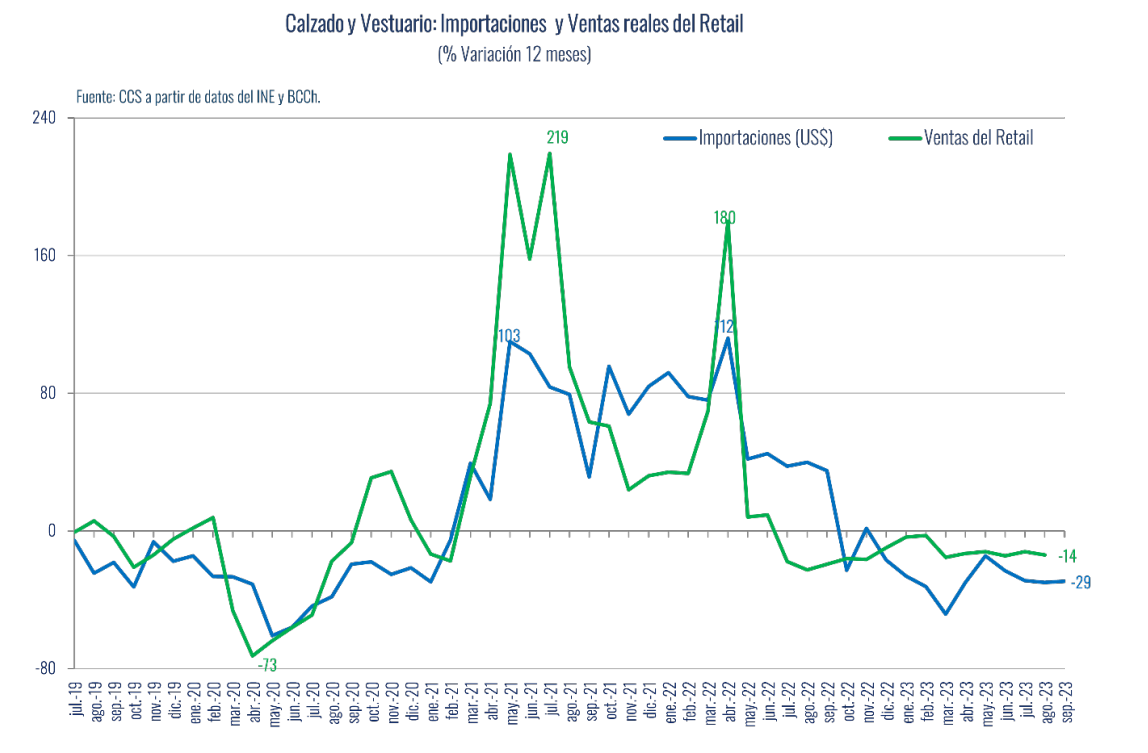

Al descomponer las importaciones de consumo por tipo de bienes, destaca la caída de los bienes durables, que si bien retrocedieron 10,7% en 12 meses, disminuyeron la intensidad de su contracción, acumulando un descenso del 33% en lo que va del año. Las ventas de durables en el comercio minorista, en tanto, han caído en promedio cerca de un 7% real en 2023.

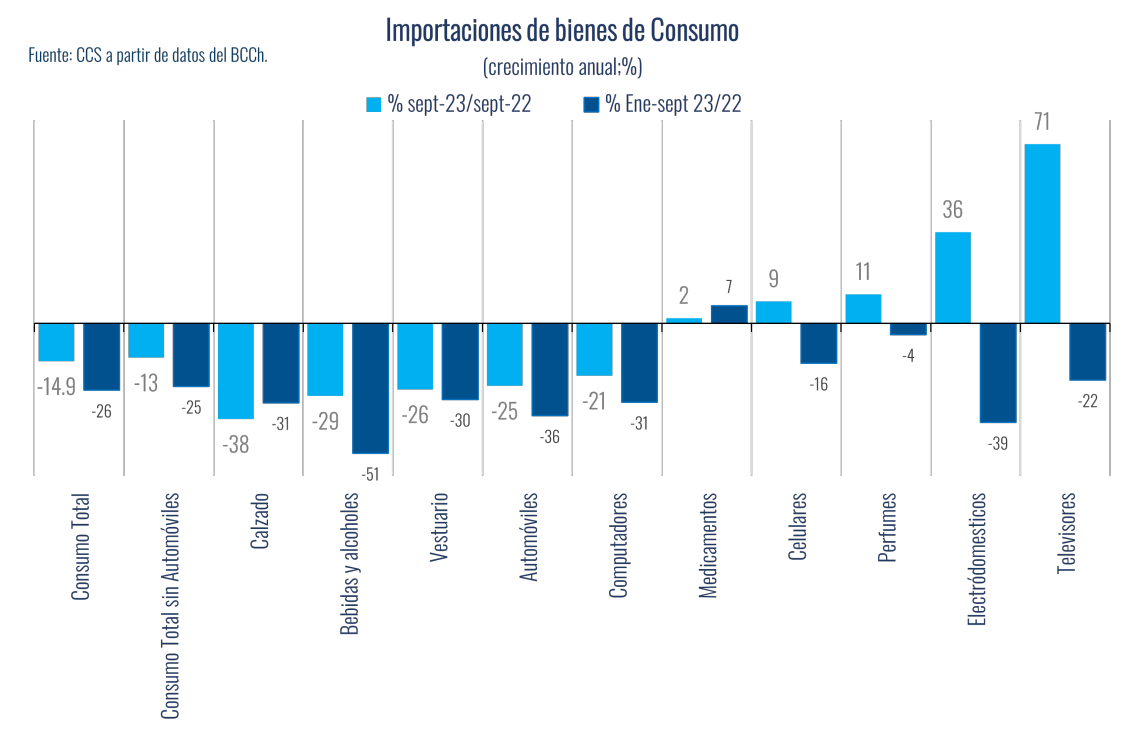

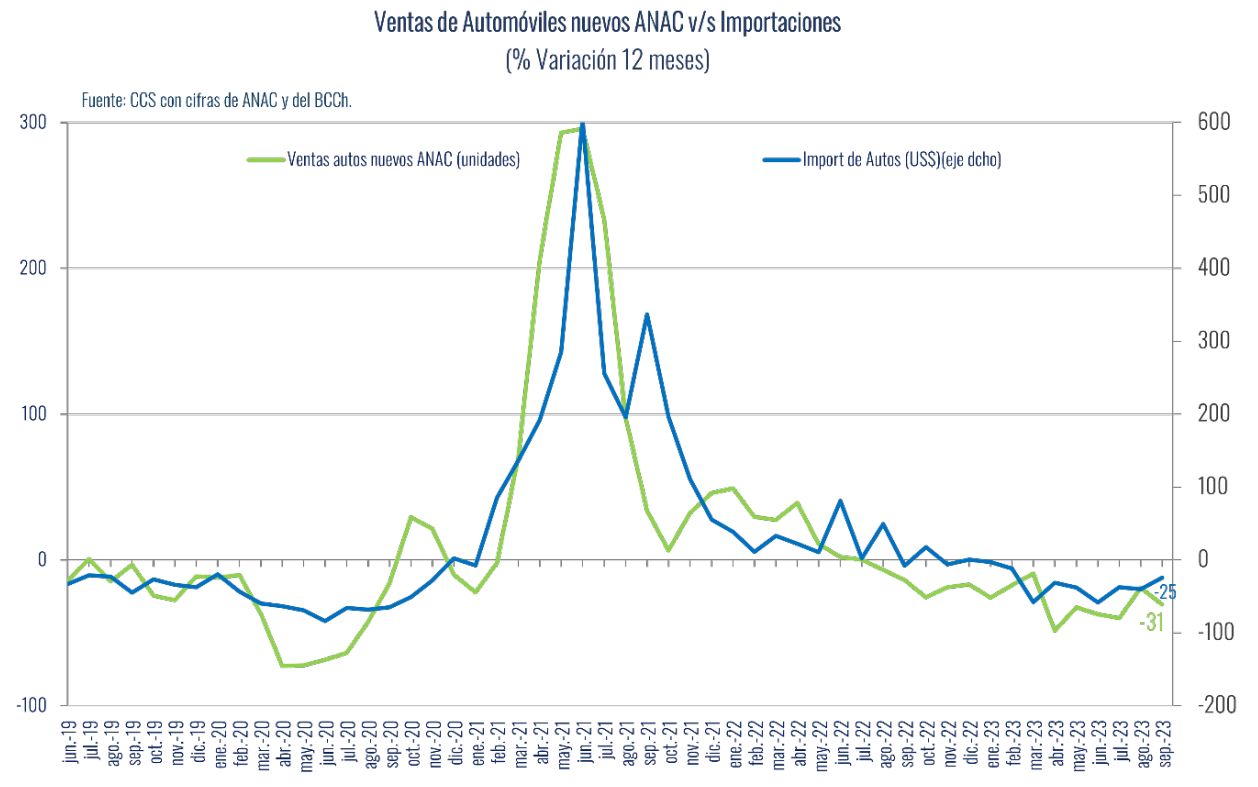

A nivel de productos, destacó el descenso de las importaciones de automóviles (25% anual en septiembre, 36% acumulado en el año). El bajo desempeño de la demanda de vehículos es un factor relevante en estos resultados. Las ventas locales reportadas por ANAC muestran una disminución del 30,5% anual en septiembre, con una contracción acumulada de 29% en lo que va del año. El comportamiento de las importaciones da cuenta de un importante ajuste de inventario por parte de las automotoras.

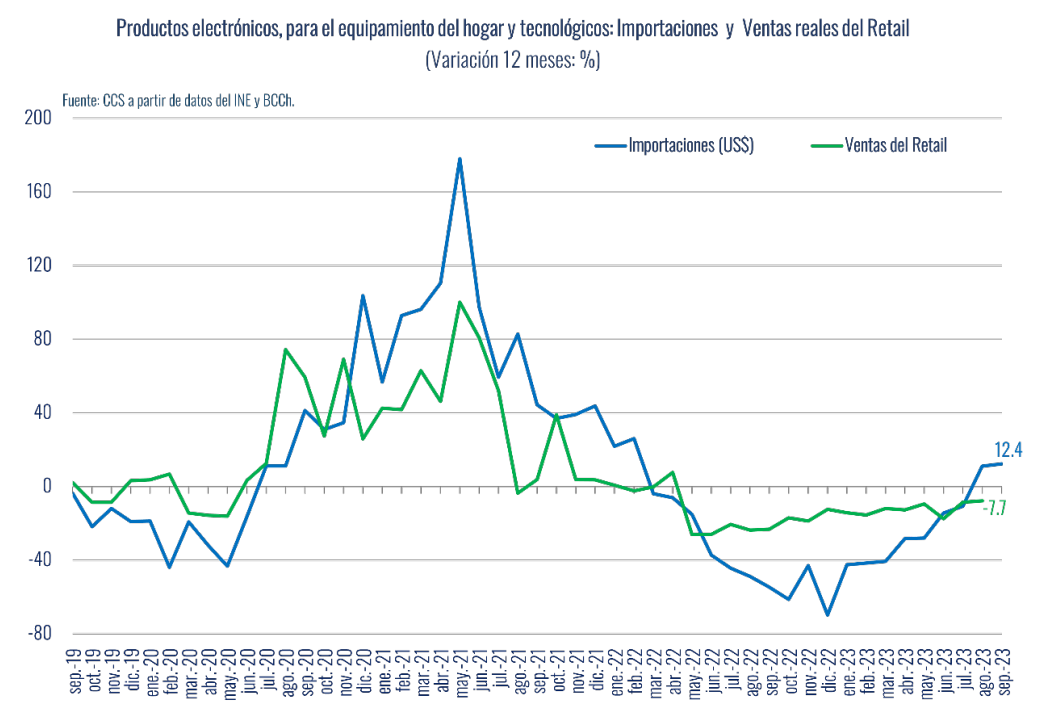

Las importaciones de computadores, en tanto, mostraron un descenso de 21% anual, retomando la racha de resultados en rojo luego de dos meses con cifras positivas. Con ello, este tipo de bienes acumula una baja de 31% anual.

Las importaciones de televisores, en cambio, aumentaron un significativo aumento de 71% en 12 meses, reafirmando la recuperación insinuada el mes previo, luego de 17 meses consecutivos de caídas. Buena parte de estos resultados responde a la baja base de comparación (habían bajado un 84% en septiembre del año pasado).

Las importaciones de Electrodomésticos también mostraron una reversión en el margen, al crecer 36% anual, siguiendo la misma dinámica que los aparatos de TV. Con ello, sin embargo, acumulan una caída anual de 39% a septiembre.

Las importaciones de bienes semidurables, en tanto, registraron una caída de 26% anual, siguiendo la tendencia de contracciones en torno al 30% que arrastran desde octubre del año pasado, influidas por el comportamiento de las categorías calzado y vestuario.

Al igual que en el caso de las ventas minoristas, se espera que en el último trimestre de este la evolución de las importaciones de consumo comience a mostrar signos de mejoría en relación a los contracciones recientes, los que podrían dar paso a cifras positivas durante el primer trimestre de 2024.

Descarga el PDF aquí.