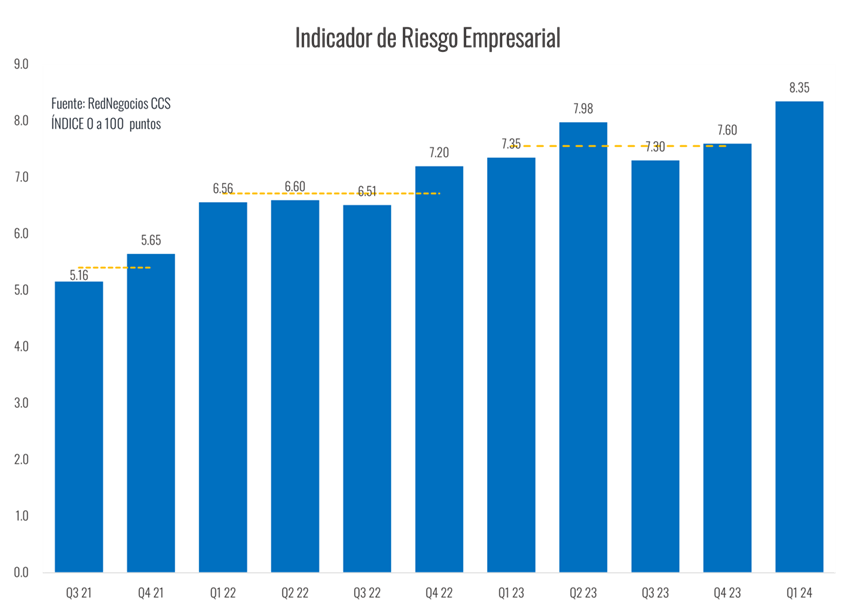

El Índice de Riesgo Empresarial que elabora RedNegocios de la Cámara de Comercio de Santiago se ubicó en 8,35 puntos en el primer trimestre de este año, alcanzando la mayor posición desde que se tiene registro de la serie trimestral (2021). Así, el indicador de riesgo mostró un aumento de 0,8 puntos respecto del trimestre previo, situándose en más de 3 puntos por sobre los niveles de 2021, cuando comenzó su medición.

Este aumento se acentuó en el mes de enero, al alcanzar 9,15 puntos, uno de los registros más altos desde su inicio, y en marzo, alcanzando 8,1 puntos.

En casi todos los componentes se evidenció que el deterioro observado durante el año pasado continuó en la primera parte de este año, alcanzando la mayoría de ellos sus niveles más altos de los últimos años, a excepción del indicador de prácticas antisindicales, que se ha mantenido estable durante el período analizado. La situación más preocupante se observa en la morosidad comercial, que superó los 18 puntos en el primer cuarto de este año, luego de que en el último cuarto del año pasado sobrepasara los 16 puntos, mostrando con ello un deteriora más persistente en el componente financiero del riesgo.

Dentro de los factores que marcan el complejo escenario que enfrentan las empresas se encuentran una demanda que, pese a su reciente recuperación, continúa debilitada, sumándose mayores costos y márgenes más estrechos, empeoramiento en el acceso y costo del crédito, así como también disminuciones en las ganancias.

El Índice, que adopta valores entre 0 y 100 puntos, donde 100 representa el mayor nivel de riesgo, se elabora a partir de indicadores laborales (cumplimiento de obligaciones laborales y prácticas sindicales), y de morosidad (cumplimiento comercial y protestos). La metodología es aplicada a una muestra de algo más 7 mil empresas al mes, las cuales forman parte del registro de proveedores de RedNegocios de la CCS.

El aumento del riesgo detectado en la primera parte del año se debió a alzas registradas en ambos componentes del Índice. Por una parte, el índice de riesgo financiero mostró un aumento de mayor magnitud, de 1,3 puntos, y por otra, el indicador laboral mostró un alza de 0,2 puntos respecto del trimestre previo.

Con ello, el Índice general trimestral pasó de 7,6 puntos en el cuarto trimestre del año pasado, a 8,35 puntos en la primera parte de este año.

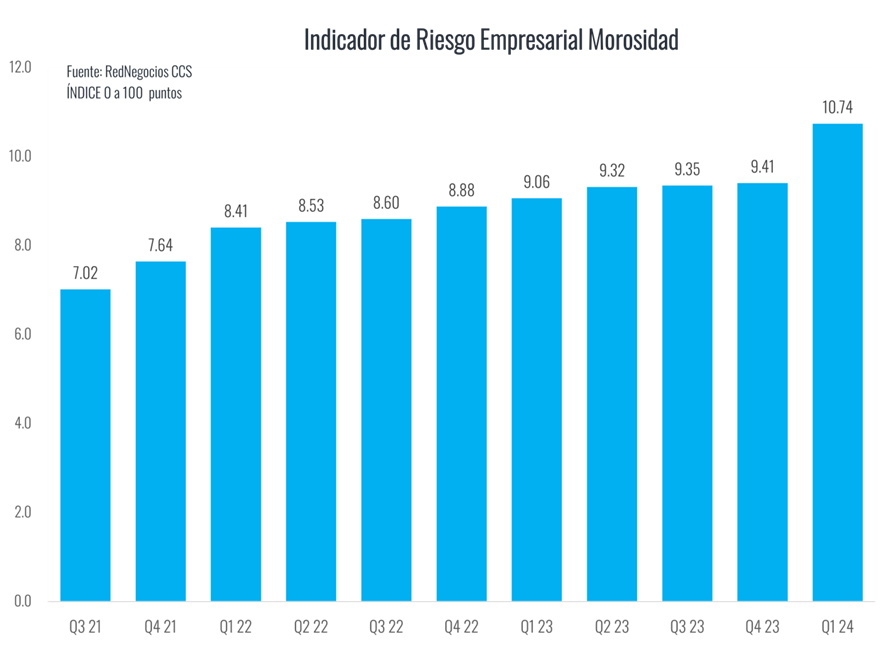

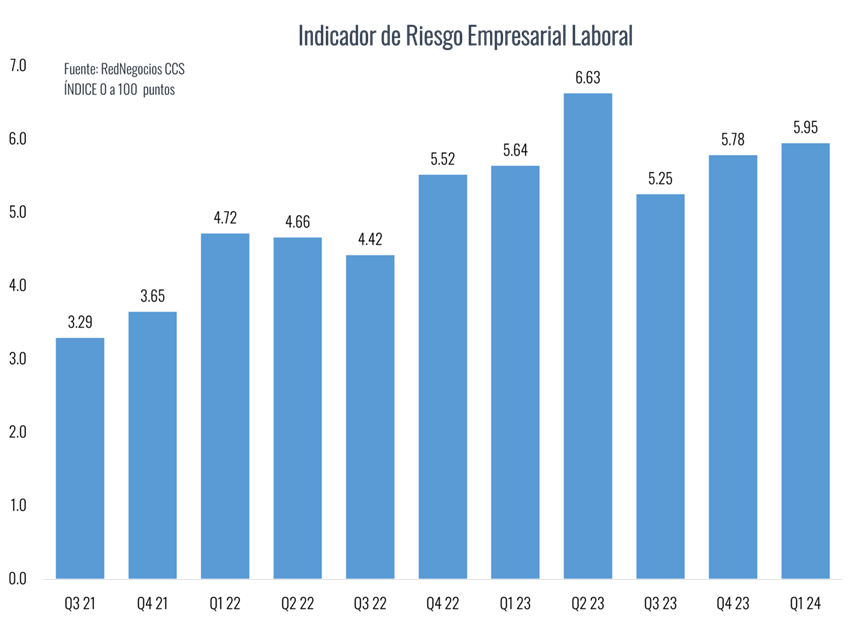

Índice de riesgo empresarial por componentes

El componente financiero, medido por el índice de riesgo de morosidad en las empresas, mostró una importante alza de 1,3 puntos respecto del trimestre previo, dejando al indicador en 10,74 puntos, el nivel trimestral más alto en los 3 años que cubre la medición. Por subcomponentes, se observó un deterioro en ambos indicadores. Por una parte, el indicador de morosidad comercial subió 1,5 puntos, y por otra, el que mide el riesgo de protestos mostró un aumento de 1,1 puntos respecto del trimestre previo.

El componente laboral también mostró un desgaste en relación al trimestre previo, aunque de menor magnitud, al subir 0,2 puntos. El subindicador de riesgo en cumplimiento de compromisos laborales explicó esta dinámica, al aumentar los mismos 0,2 puntos, manteniéndose constante el que mide las prácticas antisindicales. Con lo anterior, el Riesgo Laboral pasó de 5,78 puntos en el cuarto trimestre a 5,95 puntos en la primera parte de este año.

El deterioro que ha presentado el indicador laboral coincide con el aún débil desempeño de las principales variables del mercado del trabajo, que dan cuenta del ajuste que atraviesa la economía.

Índice de riesgo empresarial por sectores

A nivel de sectores de actividad se verificaron comportamientos mixtos respecto del trimestre previo, donde la mayoría anotó deterioros. De los 12 rubros considerados en el índice, 9 registraron aumentos en su nivel de riesgo, siendo el de Transportes, Logística y Comercio Exterior el más afectado, con un incremento de 3,3 puntos. Le siguen las empresas relacionadas a Medio Ambiente, con un aumento de 1,8 puntos en su riesgo. Más abajo se ubican las empresas relacionadas con la Operación Industrial y la Industria Eléctrica, con un alzas de 1,6 y 1,1 puntos, respecto al último trimestre del año pasado, respectivamente.

En el otro extremo, los sectores que mostraron una mejora en su riesgo corresponden a Salud y Seguridad, cuyo Índice bajó -1,5 puntos; Comercio, Restaurantes y Hoteles (-0,9 puntos) y Servicios Empresariales y Financieros (-0,3 puntos). Particularmente en el sector comercio, esta mejora responde a la recuperación relativa de la demanda, en un contexto en que las ventas minoristas han ido saliendo de un largo ciclo de resultados negativos.

Al margen de las variaciones, los sectores que mostraron los mayores niveles de riesgo en la primera parte del año fueron Transportes, Logística y Comercio Exterior (12,48 puntos); y el sector Eléctrico, con un índice de 9,86 puntos.

Índice de riesgo por tamaño de empresa

Al descomponer el Índice de riesgo general por tamaño de empresa, el segmento de PYMEs destacó por su deterioro, al registrar un importante aumento de 0,8 puntos en la primera parte de este año, alcanzando un índice de 8,09 puntos, el nivel más alto en todo el período de medición. El subindicador de morosidad explicó buena parte de estos resultados al registrar un ascenso de 1,6 puntos, en tanto el laboral se mantuvo respecto del último trimestre del año pasado.

La categoría de las Microempresas muestra que desde la última parte del año pasado se ha intensificado su trayectoria de deterioro, al alcanzar su mayor indice de riesgo, con 8,56 puntos en el primer trimestre de este año, por sobre el nivel del resto de los segmento de empresas, y con un aumento cercano a 5 puntos en los últimos 3 años. Las cifras recientes muestran que esta trayectoria continúa, pero en menor magnitud, al escalar un 0,2 puntos respecto del último cuarto del año pasado. Su desempeño se explicó por un aumento de 0,3 puntos en el indicador de morosidad y de 0,1 puntos en el laboral.

En el segmento de Grandes Empresas, también se observó un deterioro, aunque de menor intensidad que en las PYMEs, al mostrar un aumento de 0,5 puntos, situando su indicador de riesgo en 8,3 puntos. Esta dinámica se explicó principalmente, por un aumento en el componente de morosidad de 1,3 puntos, mientras que su indicador laboral disminuyó en 0,4 puntos respecto del periodo anterior.

El escenario para la empresas en los próximos meses se mantiene complejo, si bien las expectativas generales de una mejoría en los niveles de actividad y demanda, control inflacionario, reducción en las tasas de interés y mayor crecimiento, debieran ir generando las condiciones para que el riesgo empresarial comience a descender.